土地や家の売却とは、売却代金と引き換えに所有権を買主へ移転することです。これは資産譲渡の一種で、譲渡の中でも金品を対価とする有償譲渡が売却です。

有償譲渡ですから売主には必ず損得が発生し、損失であれば何もしなくて良いですが、利得(所得)があると納税しなくてはなりません。資産譲渡で所得が発生した場合の税金を「譲渡所得税」と呼びます。

ただし、譲渡所得税という特別な名称の税金があるのではなく、譲渡所得税の内訳は、誰もが普段納付している所得税と住民税です。

それでも、給与所得者の源泉徴収や個人事業主が確定申告で納付している所得税・住民税に比べ、譲渡所得税はとても高い税率になっています。

もちろん、所得の全額が税金で持っていかれるわけではないですが、譲渡所得税を考えて土地や家を売却する必要があるのは間違いないでしょう。

譲渡所得税の基本

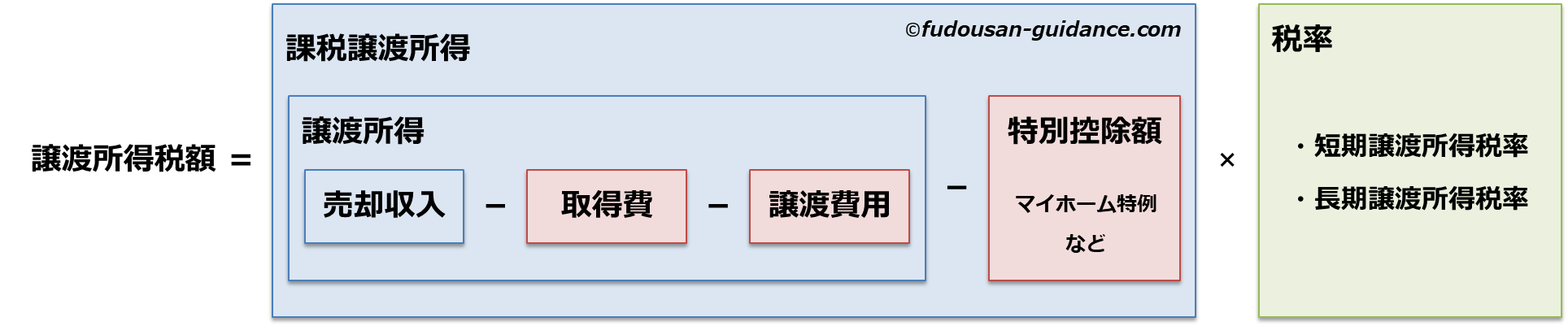

どのような税金でも、課税対象額に税率を乗じることで税額が決まります。譲渡所得税の場合も同じで、課税譲渡所得×税率が譲渡所得税額です。

譲渡所得税額=課税譲渡所得×税率

これはわかりやすいですよね。税率は決まっているので後で取り上げますが、課税譲渡所得とは、譲渡所得から特別控除額を控除した金額です。

課税譲渡所得=譲渡所得-特別控除額

特別控除は一定の要件を満たさないと使えず、その要件は後で取り上げるとして、譲渡所得は次のように分解できます。

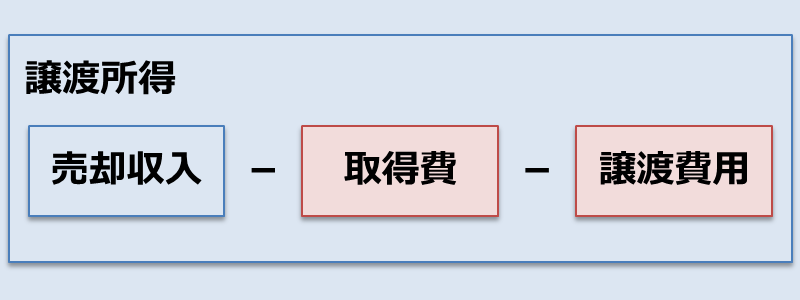

譲渡所得=売却収入-取得費-譲渡費用

※所得税法に従えば譲渡所得=売却収入-(取得費+譲渡費用)です。

これらの関係を1つにしたのが下の図です。当然ですが、課税譲渡所得(もしくは譲渡所得)がマイナスなら納税の必要はありません。

譲渡所得税額を求めるためには、

- 売却収入(譲渡収入)

- 取得費

- 譲渡費用

- 特別控除額

- 税率

を把握する必要があるとわかります。順に確認していきましょう。

売却収入(譲渡収入)

不動産の売却で最も多い金銭での売買は、売却代金がそのまま収入となるので説明を省きますが、金銭以外(有価証券や物品、権利など)で対価を受け取った場合には、その対価が持っている時価相当を収入金額とします。

この場合、売買の当事者が金銭以外をどのような価値で対価としているかは影響しません。例えば時価1,000万円の株式を、500万円相当として売却代金の代わりに受け取っても、収入金額としては1,000万円で計上します。

これは、受け取った株式を売主が1,000万円に換価することもできるからで、事実上は1,000万円を金銭で受け取った場合と同様に扱うためです。

固定資産税の精算金は売却収入

不動産売買には、固定資産税や都市計画税(以下、固定資産税等)を日割り計算して、決済日(または登記日もしくは引渡日)以降は買主の負担とする商習慣があります。売主も買主も所有期間に応じた税負担とするのが公平だからです。

しかしながら、売買があっても納税義務者は1月1日時点の所有者である売主で変わらず、固定資産税等を精算したところで買主が納税義務者になることはありません。

買主にとっては、売主が納付すべき固定資産税等のうち、所有期間に応じた固定資産税等相当額を分担しているに過ぎず、納税しているわけではないのです。

よって、固定資産税等の精算金は、単に売却価格を構成する売却条件のひとつとみなされ、固定資産税等精算金は売主の売却収入として扱われます。

売却日はいつになるのか

不動産売買では、売買契約の締結から引渡しまでに間が空くことも珍しくなく、売却日をいつにするのかで税金を納める年も変わってきます。

年をまたがない売買では問題となりませんが、売買契約が年末で年を越してから引渡しになったとき、売買契約日と引渡日では年が違いますよね。

このような場合には、原則として引渡日を売却日とします。これは不動産の支配が移転したのは引渡日とするのが妥当だからです。ただし、売買契約の効力発生日を売却日とすることも認められます。

また、引渡日の前に売却代金の全額を受領していれば、全額を受領した日が売却日です。通常は、決済と登記・引渡日が同日となることも多いのですが、全額決済が先行した場合は引渡日を売却日にできないので注意しましょう。

なお、後述するように譲渡所得税の税率は不動産の所有期間に影響を受けます。売却日によって所有期間が変わる微妙なケースでは、売却日を遅らせることで節税に繋がる可能性がある点は要チェックです。

農地売買の場合

農地の売買では、法律上で農業委員会の許可または届出が必要になることから、許可または届出を売買契約の効力発生条件とすることが一般的です。

したがって、引渡日(引渡し前に売却代金を全額受領していればその日)だけではなく、許可日または届出受理日を売却日とすることもできます。また、売買契約日を売却日とすることも認められます。

取得費

土地や建物を取得したときに発生した費用全体を、取得費として計上します。取得費として認められるのは、購入・建築代金だけではなく諸費用も含まれます。

取得費が増えると、それだけ売却収入が減り税負担は軽減されるので、忘れないように計上しましょう。ただし、事業経費とした費用を含めることはできません。

取得費に含めることができる主な費用

- 購入または建築代金

- 不動産会社へ支払った仲介手数料

- 契約書に貼り付けた印紙代で取得時に負担したもの(事業用資産を除く)

- 不動産取得税(事業用資産を除く)

- 登録免許税や司法書士報酬など登記費用(事業用資産を除く)

- 土地を購入する際の測量費

- 不動産の購入を目的とした借入金のうち不動産の使用までに生じた利子

- 不動産の取得で生じた立退料

- 建物付きの土地で土地の利用が目的であったと認められる場合の建物代金や解体費用

- 埋立て、土盛り、整地など土地の改良で発生した費用

- 所有権等を確保するために要した訴訟費用(遺産分割を除く)

建物の場合は減価償却が必要

建物は経年劣化で価値が下がり、売却価格も築年数に応じて下がるのが通常です。したがって、購入・建築代金をそのまま建物の取得費にしてしまうと、売却時の価値に対して過大な取得費となってしまいます。

そこで、売却時までに価値が下がっている分を、減価償却費として計算し、取得費から差し引くことで、売却時における妥当な取得費を再計算します。

事業用資産であれば、取得から売却まで毎年減価償却した合計額となりますから、帳簿等から減価償却費の算出は容易でしょう。

自宅など非事業用資産の場合には、次のように計算します。

非事業用資産の減価償却費

=取得費×0.9×耐用年数の1.5倍に応じた償却率×取得から売却までの経過年数

※経過年数は6ヶ月以上なら1年に切り上げ、6か月未満なら切り捨て

上記の計算式のうち、わからないのは「耐用年数の1.5倍に応じた償却率」ではないでしょうか。償却率は建物の構造(材質)で変わってきます。

| 非事業用建物の構造 | 耐用年数×1.5 | 償却率 | |

|---|---|---|---|

| 木造 | 33年 | 0.031 | |

| 鉄骨造 | 骨格材3mm以下 | 28年 | 0.036 |

| 骨格材3mm超4mm以下 | 40年 | 0.025 | |

| 骨格材4mm超 | 51年 | 0.020 | |

| RC造・SRC造 | 70年 | 0.015 | |

なお、経過年数が耐用年数の1.5倍を超えると、減価償却費によって建物の取得費が0円になってしまうように思えますが、非事業用資産の減価償却は95%を限度とされているため、少なくとも取得費の5%相当額は残ります。

減価償却後の取得費計算例

非事業用の木造住宅、取得費2,000万円、5年経過後だとすると、

減価償却費

=2,000万円×0.9×木造住宅の償却率0.031×5年

=279万円

減価償却費を差し引いた取得費

=2,000万円-279万円

=1,721万円

土地と建物を一括取得したときの建物価格

取得時の契約上、土地と建物が一括代金になっており、土地価格と建物価格がそれぞれどのくらいか不明な場合もあります。

このとき、建物価格を求める方法にはいくつか種類があります。説明する他にも、客観的・合理的であれば方法は問われません。

a.消費税額から求める

一括代金であっても、消費税額がわかっている場合、土地に消費税はかからず、建物には消費税がかかることを利用して逆算します。

消費税額を取得当時の税率で割り戻すと、消費税抜きの建物価格が算出できますので、消費税抜きの建物価格に消費税額を加えて建物価格とします。

建物価格=消費税額÷消費税率+消費税額

b.建物の標準的な建築価額から求める

建物の標準的な建築価額とは、建築年別・構造別に、1㎡あたりの工事予定額を求めたもので、毎年の統計データから得られる値です。

1㎡あたりの工事予定額に、建物の延床面積を乗じることで建物価格を求めます。

建物価格=建築年に該当する工事予定額×延床面積

ただし、中古で建物を取得したときは、建築年から取得時までの経過年数に応じて、減価償却費を差し引いた価格を建物価格とします。

問題は、建物の標準的な建築価額を確認する方法で、表の掲載も考えましたが、数十年分あること、最新年分が毎年追加されて古くなることからやめました。

最新データを簡単に確認できる方法としては、国税局のホームページで、確定申告の手引きに掲載された一覧表を見るのが確実でしょう。

- 国税庁:所得税の確定申告ページから「確定申告書等作成コーナー」にアクセス

- ページ中央よりやや下「確定申告に関する手引き等」をクリック

- 「○○年分の確定申告に関する手引き等」をクリック

- 番号4「○○年分譲渡所得の申告のしかた(記載例)」をクリック

- ページ下部「【参考2】 建物の標準的な建築価額表及び給与所得金額の計算表など」の右に表が掲載されたPDFへのリンクがあります

※以降、年によってURLが変わっていくのでリンクしていません。

c.固定資産税評価額を使う

土地と建物の固定資産税評価額は、いずれも同じ市区町村が評価した公的評価額で信頼性が高く、その割合を使って建物価格を求めます。

具体的には、土地と建物の合計固定資産税評価額に対し、建物の固定資産税評価額がどのくらいの割合か求め、取得時の一括代金を乗じます。

建物価格の割合=建物の固定資産税評価額÷土地建物合計の固定資産税評価額

建物価格=一括代金×建物価格の割合

d.鑑定評価額等を使う

固定資産税評価額と同様の考え方ですが、固定資産税評価額の代わりに、土地と建物の客観的な時価として不動産鑑定士による鑑定評価額を求めます。

鑑定評価額の合計額に対する建物の鑑定評価額を建物の割合とし、取得時の一括代金を乗じると建物価格が求められます。

建物価格の割合=建物の鑑定評価額÷土地建物合計の鑑定評価額

建物価格=一括代金×建物価格の割合

なお、必ずしも鑑定評価額を用いる必要はなく、合理性がある価格であれば、取引事例などから求めることでも支障はありません。

相続・遺贈・贈与・財産分与による取得のとき

相続・遺贈(限定承認を除く)や贈与による取得の場合は、購入・建築のように対価がなく、前所有者(被相続人・遺言者・贈与者)の取得費を引き継ぎます。

引き継ぐといっても、現実に取得費がわかる資料まで引き継がれるとは限らず、取得費不明となりかねないため注意が必要です。

離婚または婚姻の取消しによる財産分与では、分与された時点での時価を取得費とします。ところが、時価を算定して財産分与するケースは決して多くはなく、こちらも取得費不明となりやすいです。

それでも、財産分与では分与者に譲渡所得の申告を必要としますから、分与者が譲渡収入と申告した金額を、被分与者が売却する際の取得費とすることもできるでしょう。

なお、相続や遺贈で取得した不動産を売却したときは、相続税が課税されている場合に、一定金額を取得費に加算できる特例があります。

※相続財産の譲渡における取得費の特例は別記事を用意します。

取得費が不明なとき

不動産を取得したときの契約書や領収書等で、取得費が判明している場合は良いのですが、契約書や領収書を紛失した、相続等で前所有者の取得費が不明など、取得費の根拠となる資料が何もないケースも考えられますよね。

取得費が不明なときは、売却収入の5%を取得費(概算取得費といいます)にできます。また、取得費が売却収入の5%に満たない場合も、売却収入の5%にできます。

しかしながら、取得費が僅か5%では、残りのほとんどが売却益になってしまいますよね。売却益が大きくなるほど納税額は大きくなるのですから、ここは何とか取得費が増える方向で節税を検討したいところです。

そこで、取得費を証明できる資料が用意できない理由と、合理的な取得費とその算出方法を税務署に示すことで、取得費と認められる可能性があります。

そのために、取得費に最も影響が大きい建築・購入価格を推定で算出するわけです。

土地の場合

日本不動産研究所が毎年3月末・9月末の2回、全国の宅地価格を調査し、指数化(現在は平成12年3月末を100とした値を計算)して公表している「市街地価格指数」を使います。

対象が宅地であるだけに、全ての土地で利用できるものではなく、宅地であっても個別の宅地価格を示すものではありませんが、推算価格としては有用です。

建物の場合

土地と建物を一括取得したときの建物価格を求める場合と同様に、「建物の標準的な建築価額」を使います。建築年に該当する工事予定額に延床面積を乗じて、売却時までの減価償却費を差し引いた金額を求めます。

また、ローンで購入していれば、登記記録に抵当権の設定金額が残っているはずですし、直近10年くらいは、金融機関に取引履歴が残っているでしょう。

他にあるとすれば、ローンの契約書・償還予定表など、当時どのくらいで購入したか推測できる妥当な資料があれば、併せて提出するべきです。

いずれにしても、取得費が不明なときは税務署に推定金額を認めてもらうことで大幅な節税になりますから、取得費が不明なら一度は税理士に相談すべきかもしれません。

譲渡費用

売却のために直接支払った費用を譲渡費用と呼び、譲渡費用は売却収入から控除することができます。要するに売却の必要経費として認められるわけですね。

必要経費ですから、譲渡費用が大きくなるほど譲渡所得は圧縮され、取得費と同様に少しでも多く譲渡費用として計上したいところです。

ただし、何でも譲渡費用に認められるものではなく、売却のために直接かつ通常必要な費用だけなので注意しましょう。

譲渡費用として認められる費用

解釈が難しい譲渡費用の詳細は個別に説明するとして、まずは譲渡費用に含めることができる主な費用を紹介しておきます。

譲渡費用に含めることができる主な費用

- 不動産会社へ支払った仲介手数料

- 契約書に貼り付けた印紙代で売却時に負担したもの

- 貸家の売却で発生した立退料

- 売却のために行った不動産の鑑定料

- 登記費用もしくは登録費用等

- 土地を売るために支払った測量費等

- 土地を売るために必要な解体費用と建物の損失額

- 売却のために費やした修繕費

- 既契約よりも有利に売るための契約解除で発生した違約金等

- 借地権を売るために支払った地主への承諾料等

- その他売却に必要な費用または売却価格を増加させるための費用

登記費用もしくは登録費用等

分筆・地目変更登記のための登記費用(司法書士報酬を含む)、農地転用の許可・届出費用(行政書士報酬を含む)などが該当します。

また、売主から買主への所有権移転登記は、商習慣として買主負担で行われることも多いですが、売買契約によっては売主負担がないわけでもありません。

その場合、買主のために行われる登記でも、その費用を売主が負担していれば、譲渡費用に含めることができます。

土地を売るために支払った測量費等

土地を分筆して売る場合、または境界確定が売買の前提になっているなど、売却に必要な測量費(土地家屋調査士報酬を含む)などは譲渡費用と認められます。

ただし、その測量等の時期が売却の時期と離れており、例えば10年も20年も前に行われている場合は、常識的に考えて売却のためとみなすのは困難なので、売却のために行ったことの合理的な説明が必要でしょう。

譲渡所得税は申告納税ですから、費用として申告するのであれば、費用である根拠を提示するのは納税者の責任です。

よって、過去の測量費等が譲渡費用に認められないとしても、税務署へ認められない根拠の説明を求めるのは筋違いです。税務署に聞くなら認められるために必要な証拠資料です。

譲渡費用として認められるだけの根拠を示すことができなければ、納税者が正しく申告できていないのと同じで、認められなくても文句は言えません。

土地を売るために必要な解体費用と建物の損失額

建物付きの土地であっても、買主が建物を必要としていない、または建物に価値がないなどの理由で、売主負担で解体することは珍しくありません。

解体が土地の売却のために行われたと明らかなときは、売却のために生じた費用と考えられますので、解体費用を譲渡費用に含めることができます。

例として、解体費用200万円で建物を解体した後、土地を1,000万円で売却するとします。

土地の売却価格は1,000万円ですが、実質的な土地の価格(実現した売主の所得)は、解体費用200万円を差し引いた800万円ですよね。

一方で、建物を解体せずに売却するとしたら、買主が負担する解体費用200万円は売却価格に反映されて当然なので、建物付き土地の売却価格は800万円に下がります。

どちらにしても、土地の売却で実現した売主の所得は800万円ということになり、売主が解体した場合の売却価格1,000万円は、解体費用200万円を負担したことによる増加ですから、解体費用を譲渡費用として控除できる理屈です。

ただし、売買契約上の条件で解体された場合は、売却のための解体だと明らかですが、土地の売却に先行して建物を解体する場合、解体が土地の売却のためであることを合理的に説明できなければなりません。

内心では土地を売却するつもりで行った解体でも、現に売却しようとしていないのでは、客観的に譲渡費用と認められないでしょう。

具体的には、解体を条件に不動産会社へ売却を依頼していた(または解体後ただちに土地の売却を依頼した)など、土地の売却のために解体したと説明できる状況が必要です。

また、解体によって売主は建物を失っており、その損失額も譲渡費用と認められます。

この場合の損失額とは、解体せずに建物を売却したと仮定した場合の取得費、つまり、取得から解体までの期間を減価償却した建物の取得費(残存価格)です。

※建物の減価償却については、取得費のところで説明しています。

売却のために費やした修繕費

建物をリフォームして、リフォーム代を上乗せして売り出す場合のように、売却価格を増加させるために行った修繕費は譲渡費用になります。

しかし、建物を使用していく過程で、維持・管理のために行われた修繕の費用は、売却のために行われているとは言えないので譲渡費用とみなされません。

既契約よりも有利に売るための契約解除で発生した違約金等

例えば、2,000万円の売買契約締結後、買主から手付金を受け取っていたとします。

しかし、売買契約締結後に2,500万円で買うという人が現れたため、買主へ手付金を倍返し(買主から手付金を受領しているので倍返しでも売主負担は手付金分)で契約解除し、新たに2,500万円で売却したとしましょう。

買主に支払った手付金(違約金)は、売却価格を増加させるために支払った費用ですから、譲渡費用に含めることができます。

借地権を売るために支払った地主への承諾料等

借地上の建物を売却するとき、土地の使用権がない建物だけを売ることは考えられず、買主に借地権ごと売却します。しかし、借地権の売却は地主の承諾を必要とし、承諾料や名義書換料などの名目で地主に支払うのが通常です。

承諾料や名義書換料を支払わなければ、借地権を売却できない以上、売却にとって不可欠な費用なので譲渡費用として認められます。

譲渡費用として認められない費用

譲渡費用と認められないのは、その目的が売却のためではなく、主に土地や家の維持管理や消費生活上で使われる費用です。

譲渡費用に含めることができない主な費用

- 固定資産税・都市計画税

- 売主の引越し費用

- 住所変更登記費用・抵当権抹消登記費用・相続登記費用

- 通常の建物使用で行われる修繕費

- その他資産の維持管理に使われた費用

固定資産税・都市計画税

説明するまでもないと思われますが、固定資産税・都市計画税は、不動産の所有で納税義務があり、売却したからといった発生する費用ではありません。

売主の引越し費用

買主へ建物を引き渡す前には、売主が引っ越さなければならず、売主の引越し費用は売却のための費用のように思えますよね。

では、引越しが売却と近いタイミングではなく、売却の1年前なら売却のためだったのでしょうか? 同じく10年前でも売却のためだったのでしょうか?

このように考えると、引越しの時期で譲渡費用が変わるのは不公平で、売却時に引越し費用が発生したとしても、売却時まで建物を使用していたことが発生要因であり、譲渡費用とは認められません。

住所変更登記費用・抵当権抹消登記費用・相続登記費用

登記費用の中で、登記簿上の住所と現住所が異なる場合の住所変更登記、ローン等で設定した抵当権の抹消登記費用は、譲渡費用として認められません。

いずれも売却時に行う登記なのに、なぜ譲渡費用とならないのでしょうか?

その理由は、住所変更登記が住所変更を原因として、抵当権抹消登記が債務の弁済を原因として、売却がなくても所有者が行う登記だからです。

いずれも、売却によって発生する登記ではなく、たまたま売却時に行われたからといって、その登記費用を譲渡費用とすることはできません。

また、相続登記費用(相続人への所有権移転登記費用)については、売却があるから相続登記が必要なのではなく、売却がなくても相続による不動産の取得で必要となる登記です。相続登記費用は譲渡費用には該当せず取得費として計上すべき費用となります。

通常の建物使用で行われる修繕費

売却時に価格上昇のため行われるリフォームと、使用中に建物を維持するためのリフォームは区別して考えられています。

通常の建物使用で行われる修繕費は、売却のためではないので認められません。

特別控除額

特定の条件を満たすことで、譲渡所得から一定金額(最大でも譲渡所得の金額)を控除できる制度があり、特別控除と呼ばれています。

※詳しくはそれぞれの別記事を用意します。

- 収用等で買い取られた場合:5,000万円

- 居住用財産(マイホーム)の売却:3,000万円

- 被相続人の居住用財産(空き家)の売却:3,000万円

- 特定土地区画整理事業等のために土地を売却:2,000万円

- 特定住宅地造成事業等のために土地を売却:1,500万円

- 平成21年及び平成22年に取得した国内にある土地を売却:1,000万円

- 農地保有の合理化等のために土地を売却:800万円

特別控除を使うことで大きく譲渡所得が減って節税になりますので、特に取得費を5%で計算するしかない場合は、特別控除を適用できないか必ず確認しましょう。

税率

売却収入、取得費、譲渡費用、特別控除額から得られる課税譲渡所得に、所有期間に応じた税率を乗じることで、譲渡所得税額が求められます。

譲渡所得の税率は非常に高く、しかも累進課税ではなく固定税率なのですが、所有期間が5年超の長期譲渡では税率が軽減され、所有期間が10年超の居住用財産(マイホーム)は、課税譲渡所得のうち6,000万円までがさらに軽減されます。

| 種類 | 所有期間 | 所得税率(復興特別所得税込み) | 住民税率 | 合計税率 | |

|---|---|---|---|---|---|

| 短期譲渡 | 全て | 5年以下 | 30%(30.63%) | 9% | 39.63% |

| 長期譲渡 | 全て | 5年超 | 15%(15.315%) | 5% | 20.315% |

| 居住用 | 10年超(6,000万円まで) | 10%(10.21%) | 4% | 14.21% | |

| 10年超(6,000万円超) | 15%(15.315%) | 5% | 20.315% |

所有期間の考え方

所有期間5年を境にして税率が倍近く変わるため、所有から5年付近で売却する場合は、短期譲渡と長期譲渡のどちらに該当するかはとても大きい問題です。

所有期間を考えるとき、「いつから」と「いつまで」の両方ありますが、どちらも正しく覚えないと所有期間を誤ってしまうので気を付けたいところです。

いつから所有したことになるのか

売却日と同様に、取得日を引渡日(引渡日の前に購入代金を全額支払った場合はその日)とすることもできますし、売買契約日の効力発生日とすることもできます。

ただし、未完成の分譲マンションを購入した場合や、建築工事請負契約による場合は、工事が完了して建物が引き渡されるまで不動産の支配は移転しないため、契約日とすることはできず引渡日となります。

また、相続・遺贈(限定承認を除く)や贈与による取得では、前所有者である被相続人・遺言者・贈与者の取得日を引き継ぎます。所有期間が10年を超えると最も税率は軽減されますので、取得日を引き継ぐことができるのは有利ですね。

一方、離婚または婚姻取消しによる財産分与の場合には、分与された日が取得日です。

いつまで所有したことになるのか

いつから所有したことになるのかは、取得日から容易にわかるのですが、いつまで所有したことになるのかは、売却日ではないので要注意です。

所有期間は、取得日に始まり売却年の1月1日までです。つまり、売却した年の1月1日まで過去へ遡ることになるため、現実の所有期間が満5年を超えていても、譲渡所得では所有期間5年以下となって短期譲渡扱いもあるということです。

【取得日】平成25年5月1日

【売却日】平成30年8月1日

上記の例では、現実の所有期間は5年3ヶ月です。

しかし、譲渡所得では平成30年1月1日までしか所有期間が認められないので、所有期間は4年8ヶ月となり短期譲渡です。

長期譲渡とするためには、少なくとも平成31年1月1日以降に売却しなければなりません。

まとめ

近年の不動産売買では、物件の過剰供給から売却益どころか売却損になるほうが多く、それほど譲渡所得税を考えなくても良いのかもしれません。

それでも、地域の再開発で急に地価が上昇して売ることになったり、所有期間が十分に長い物件は、取得時の相場と現在の相場に開きがあったりと、思いがけず大きな売却益が出てしまうこともあると思われます。

さらに、相続等で取得している場合は、取得費が全くわからずに5%の概算を使うケースもあって、決して譲渡所得税を軽視できないでしょう。

売った翌年の確定申告で課税されるだけに、売る前から譲渡所得税を考えている人は少ないです。思いがけない譲渡所得税には十分に気を付けたいですね。