一度広まってしまった噂は、簡単には消えないもの。

空き家かどうかにかかわらず、住宅を解体しても土地の固定資産税は6倍まで上がらないとする少数派が、6倍に上がる!とする圧倒的多数派に押されっぱなしです。

そして、事もあろうか有資格者(本人は書いておらず外注ライターだと信じたい)の記事においても、6倍!6倍!と連呼するものだから、まるで少数派がウソをついているみたいですね。

当サイトも少数派の一端として、この現状を打破するためこの記事を書くことにしました(2015年にも似たような記事書いてますが……リベンジです)。

カギを握るのは住宅用地特例ではない

固定資産税が6倍になる・ならないの話は、住宅用地特例に基づいています。

この記事に辿り着いているなら、住宅用地特例は説明不要かと思いますが、住宅の敷地の固定資産税を計算する際に、課税標準を最大1/6に軽減する制度です。

| 特例の対象 | 名称 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|---|

| 戸数×200㎡までの部分 | 小規模住宅用地 | 1/6に軽減 | 1/3に軽減 |

| 戸数×200㎡を超える部分 | 一般住宅用地 | 1/3に軽減 | 2/3に軽減 |

ここで注意したいのは、住宅用地特例が課税標準の軽減であって、税率を特例で軽減するのでもなければ、税額を特例で軽減するのでもないことです。

課税標準が1/6に軽減された結果として、住宅用地の固定資産税額は更地より下がりますが、更地の固定資産税額を1/6にしているのではないことを覚えておきましょう。

大事なことなのでもう一度。

住宅用地の固定資産税額は、更地の固定資産税額を1/6にしているのではありません。

また、特例の対象となる住宅の敷地は、広さによって軽減率が変わりますが、そのことで6倍にならないと言っているのではありません。

この記事は、土地の固定資産税が6倍になる・ならないの話なので、敷地の全部に課税標準1/6の特例が適用される小規模住宅用地(200㎡以下)を前提とします。

住宅を解体すると住宅用地特例は外される

住宅を解体すると、その敷地は住宅用地特例の対象ではなくなります。

住宅用地特例では、200㎡以下の課税標準が1/6に軽減されますから、住宅用地特例の1/6軽減がなくなる=固定資産税が6倍になるというのが多数派の説明です。

違うんです。全然違うんですよ。

更地になって住宅用地特例1/6がなくなっても、固定資産税は6倍にはなりません。

解体したらどうなるかではなく新築したらどうなるか

さて、1/6の軽減がなくなるのに、軽減前と比べて6倍にならないことを、どうすればわかってもらえるか考えてみました。

思いついたのは、住宅を解体→更地ではなく、更地→新築したら土地の固定資産税がどうなるか説明することです。なぜなら、土地の固定資産税がどのように計算されるのか知らないと、全てがおかしくなってしまうからです。

簡単にするため、次の土地で説明します。

広さ:100㎡

地目:宅地

固定資産税評価額:600万円

更地(宅地)の課税標準額は最大でも評価額の70%

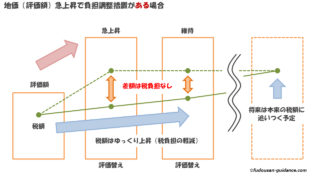

土地の固定資産税の課税標準には、住宅用地特例のような特例軽減のほかに、負担調整という軽減措置があります。

負担調整措置を簡単に説明するのは難しく、以前に書いてみたのですが……。

負担調整措置の役割は、「前年度と本年度の課税標準を比べて本年度が大きくなりすぎないように調整すること」にあります。

つまり、固定資産税が急に高くならないようにしているのが負担調整措置です。

そして重要なのは、負担調整措置が特例のない更地(非住宅用地の宅地)と特例のある住宅用地では異なる扱いになっており、負担水準の上限70%によって、更地の課税標準は最大でも評価額の70%にしかなりません(東京23区は最大65%)。

注:負担水準は70%を下回ることもあるのですが、比較のため上限の70%にしています。

広さ:100㎡

地目:宅地(非住宅用地)

固定資産税評価額:600万円

固定資産税率:1.4%

【更地の固定資産税】

課税標準額=固定資産税評価額×7/10=600万円×7/10=420万円

税額=課税標準額×1.4%=420万円×1.4%=5.88万円

※7/10は負担調整によるもの

小規模住宅用地の課税標準額は評価額の1/6

住宅用地には住宅用地特例がある一方で、更地(宅地の非住宅用地)と異なり、負担調整措置による70%の上限はありません。

したがって、住宅用地の課税標準は評価額の100%に住宅用地特例による軽減が行われ、さらに負担水準上限を100%とする負担調整が入ります。

注:負担水準は100%を下回ることもあるのですが、比較のため上限の100%にしています。

広さ:100㎡

地目:宅地(小規模住宅用地)

固定資産税評価額:600万円

固定資産税率:1.4%

【新築後の敷地の固定資産税】

課税標準額=固定資産税評価額×1/6=600万円×1/6=100万円

税額=課税標準額×1.4%=100万円×1.4%=1.4万円

※1/6は住宅用地特例によるもの

結果:更地の固定資産税は住宅用地の4.2倍(おそらく3~4倍)

二つの計算結果をまとめると次のとおりです。

【更地】

負担調整の上限:70%

課税標準の特例:なし

固定資産税額:5.88万円

【新築後の敷地】

負担調整の上限:100%

課税標準の特例:住宅用地特例、200㎡まで1/6

固定資産税額:1.4万円

【更地:新築後の敷地】

5.88万円:1.4万円=4.2:1

おわかりでしょうか。

そもそも、家を建てたときに土地の固定資産税が1/6になっていないのに、解体したからといって6倍にはなるはずがないのです。

更地 ⇒ 住宅用地(4.2分の1) ⇒ 更地(4.2倍)

という関係です。敷地が200㎡より広くなると、特例による軽減率が変わって4.2倍よりも小さくなりますから、現実には3~4倍程度になるのが妥当ではないでしょうか。

更地に家が建てられたとき、解体して更地に戻ったときのいずれも、前年度と土地の用途が変わりますので、実際の負担調整による固定資産税の計算はもっと複雑です。

一体何に対して固定資産税が1/6だと言ってるの?

ところで、固定資産税評価額から課税標準を求める際に、更地は70%(7/10)が上限、小規模住宅用地は1/6になると説明してきましたが、この「1/6」の分子になる「1」の土地は存在するのでしょうか?

言い換えると、固定資産税評価額の100%で課税される宅地が存在するかどうかです。

実は、住宅用地以外の宅地(宅地比準で評価される土地を含む)は、非住宅用地(商業地等とも呼ばれます)として課税されるため、負担調整措置の制度上、固定資産税評価額の70%が課税標準の上限になります。

つまり、固定資産税評価額の100%で課税される宅地は存在しません。住宅を解体したことで、固定資産税評価額の100%課税になるとしたら、存在しない空想上の宅地なのです。

空想上の宅地と比べて固定資産税が1/6とか衝撃的……。

どうして固定資産税が6倍になると言ってるの?

理由は人それぞれなのでしょうが、固定資産税が6倍に上がると主張する多数派は、次のような理由だと推測します。

- 非住宅用地の課税標準における評価額70%上限を知らない

- だから住宅用地は税額が更地の1/6だと思っている

- だから住宅を解体すると税額が6倍になると思っている

または、

- 住宅用地特例が課税標準ではなく税額を1/6にすると思っている

- だから住宅を解体すると税額が6倍になると思っている

他にあるとすれば、検索しても6倍に上がるとしか出てこなかったので、特に疑うことなく信じてしまった。といったところでしょうか。6倍と書いてあればインパクトありますしね。

あとがき

今回は、2015年の記事よりもうまく書けたような気がします。

この記事を読んで、少数派に加わる人が増えると良いのですが、当サイトはアクセスが少ないので……。

そうこうしているうちに、非住宅用地の負担調整措置が変わって評価額70%上限がなくなり、本当に固定資産税が6倍になったら元も子もないのですが。

なお、住宅を解体した場合だけではなく、市区町村が住宅ではないと判断した場合や、空き家対策特別措置法における特定空き家に認定されて是正勧告を受けた場合も、住宅用地特例が外れることを付け加えておきます。