夫婦の一方が亡くなった場合に、生存配偶者の居住を保護するための「配偶者短期居住権」と「配偶者居住権」が、民法(相続法)の改正により創設されました。

徐々に利用者が増えているとはいえ、2020年4月1日以降の制度なので、周知不足なのか実数はそれほど多くありません。

また、配偶者短期居住権と配偶者居住権は大きく異なるにもかかわらず、両制度を総称して配偶者居住権と呼ぶこともあるので、名称から既に混乱しそうですよね。

当サイト管理人の個人的な意見としては、配偶者短期居住権はともかく、配偶者居住権を使うべきか問われたとしたら……正直微妙です。

もちろん、使うケースがあるからこそ制度が創られたわけで、解説はとても長くなりますが、制度理解を深めたい・使うかどうか迷っているなら読んでみてください。

生存配偶者の居住権が創設された経緯

配偶者の居住を保護する必要性については、数十年もの間、事あることに議論されてきた経緯があり、そのたびに見送られてきました。

通常、夫婦の一方が亡くなっても、残された配偶者(以下、単に配偶者とします)が住居を追われることは考えにくいのですが、他者が住宅を取得した結果、配偶者に住宅使用を認めない状況は起こり得るでしょう。

その場合でも、配偶者に一定期間の居住を保護する目的で創設されたのが配偶者短期居住権です。

また、住宅以外の遺産が少ないときは、配偶者が住宅を相続すると、預金等の相続割合が少なくなり、場合によっては他の相続人に代償金を支払う状況が起こります。

平均寿命が延びたことで、配偶者も自活が難しい高齢のケースは増えていますから、配偶者の安定した居住の保護と、老後の生活資金が不足することを緩和する目的で創設されたのが配偶者居住権です。

配偶者短期居住権・配偶者居住権は、法律婚の配偶者だけに認められる居住保護の制度です。事実婚夫婦の一方が亡くなっても利用できません。

事実婚夫婦は、互いに相続権が認められておらず、相続を契機とする配偶者短期居住権・配偶者居住権が適用できないのは仕方がないのでしょう。

法律婚の配偶者を保護したかった理由がある

多くの法令で「婚姻に準ずる関係」とされている事実婚夫婦こそ、相続権がないが故に、パートナーを失った後の居住は不安定になりがちですが、保護対象は法律婚の配偶者だけでした。

注目したいのは、婚姻制度や家族制度を伝統として、頑なに多様性を認めない保守系勢力が、法律婚の配偶者保護強化を求めたと言われていることです。

その経緯は、非嫡出子(婚外子)の法定相続分が、嫡出子(婚内子)と同等になったことが関係しています。法律婚ではない男女から生まれた子供に、法律婚の夫婦から生まれた子供と同等の法定相続分を与えるのが面白くなかったわけですね。

非嫡出子の法定相続分が増えたことで、相対的に嫡出子の法定相続分は減りましたが、配偶者の法定相続分は1/2で変わりません。ですから、本質的には配偶者に対する危惧というより、非嫡出子への格差が解消されたことを法律婚の軽視と捉え、問題視する政治勢力が存在したということです。

ただし、非嫡出子と嫡出子の法定相続分が同等になる前の一定期間に発生した相続で、遺産分割が未了の場合には、遺留分の関係から配偶者にも影響したケースはあるでしょう。

このように、配偶者短期居住権・配偶者居住権というのは、国民の強い要望を受けて創設されたのではなく、政治的な影響により創設されたと言っても過言ではありません。

ですから、内容は配偶者の居住保護ですが、創設の動機に不純物を多く含んでいたのです。

配偶者短期居住権とは

ここから本題に入り、まずは配偶者短期居住権からです。

配偶者短期居住権は、亡くなった人(以下、被相続人とします)の遺産となる建物に、配偶者が無償で住んでいた場合、その建物を一定期間だけ引き続き無償で使用できる権利です。

本来、建物を継続使用するためには、①建物の所有権または持分を相続、②建物の相続人と合意して賃貸借または使用貸借契約を結ぶといった、何らかの使用権を要しますが、配偶者短期居住権は所有権・持分や建物所有者の契約を必要としません。

以下の要件を満たすことで、相続開始により配偶者が配偶者短期居住権を取得します。

【配偶者短期居住権の成立要件】

- 被相続人と法律婚の配偶者である

- 被相続人に所有権または持分がある建物(賃貸物件は不可)

- 相続開始時、当該建物に配偶者が無償で住んでいた(被相続人との同居は問われない)

- 配偶者が相続人として欠格事由に該当しない・廃除されない

- 配偶者居住権を取得していない(配偶者居住権との重複はない)

また、配偶者短期居住権は、配偶者の地位により認められる権利で、他人へ譲渡することはもちろん、配偶者が亡くなっても相続の対象にはなりません(配偶者の死亡で権利消滅します)。

配偶者短期居住権の存続期間は最短で6か月

配偶者短期居住権が、他の相続人の同意なしに発生する権利であることは、建物を取得した相続人の使用収益権を制限することに加え、配偶者による無償の居住を受け入れるしかない状況を生み出します。

いくら配偶者の居住保護が目的の制度だとはいえ、建物の所有が実質で無意味になってしまうので、配偶者短期居住権には存続期間が規定されました。また、建物取得者から配偶者短期居住権の消滅申入れができます(民法第1037条第3項)。

具体的には、次の条件で存続期間が決まり最短でも6か月間です。

建物の遺産分割があるとき

相続開始から6か月と、建物の遺産分割(遺産分割全体でなくてもよい)が確定するまでのいずれか遅い日となります。相続開始から6か月以内に建物の遺産分割が確定しても、相続開始から6か月間は配偶者短期居住権が存続します。

建物の遺産分割がないとき

第三者が遺贈により建物を取得した場合や、配偶者の相続放棄により他の相続人が建物を取得した場合が考えられます。建物の取得者は、いつでも配偶者短期居住権の消滅を配偶者に申し入れることができますが、申入れの日から6か月間は配偶者短期居住権が存続します。

通常の必要費は配偶者が負担

通常の必要費とは、使用貸借における民法第595条第1項の規定と同様に考えられており、建物の維持・保存に必要な修繕費のほか、建物と敷地の固定資産税(借地の場合は地代)が含まれます。

配偶者短期居住権は存続期間が短いため、通常の必要費の負担は大きくないのですが、地価が相当高い場合には、敷地の固定資産税(または地代)がそれなりの負担です。

そうすると、家賃が無償である配偶者短期居住権のメリットは、通常の必要費負担というデメリットによって相殺されていきます。

配偶者短期居住権は、建物取得者が配偶者の継続居住を認めない場合を想定して、配偶者の一時的な居住を保護する(建物明け渡しまでに一定期間の猶予を与える)ことが目的です。

建物取得者との賃貸借・使用貸借契約による継続居住ができないケースでは、一時的にでも居住を継続したい配偶者にとって、配偶者短期居住権は有用な制度になります。

なお、固定資産税は、1月1日時点の所有者に課せられる税金です。

本来の納税義務者が固定資産税を納付したときは、負担すべき通常の必要費として配偶者へ求償することができます。その際は、配偶者短期居住権の存続期間に応じた額で精算するのが合理的でしょう。

第三者対抗力と建物の譲渡

配偶者短期居住権は登記できない権利で、権利行使の対象者は「建物の所有権を相続又は遺贈により取得した者」に限られます(民法第1037条第1項)。

そのため、建物の相続人・受遺者が、第三者に建物を譲渡した場合、配偶者は譲受人に対して配偶者短期居住権を主張することができません。

もっとも、相続・遺贈による建物の取得者は、建物の譲渡等により配偶者の居住建物の使用を妨げてはならないことが規定されており(民法第1037条第2項)、この規定に違反していることは明らかです。

よって、建物を譲渡した相続人・受遺者に対して、損害賠償請求をすることは可能だと考えられますが、建物の譲受人からの明け渡し請求には応じるしかないので注意しましょう。

配偶者短期居住権の消滅事由

- 存続期間が満了した

- 相続開始から6か月と建物の遺産分割が確定した日のいずれか遅い日が到来するか、建物取得者から配偶者短期居住権の消滅申入れから6か月が経過した場合に消滅します。

- 配偶者の善管注意義務違反など

- 配偶者が建物の使用に際し、善良な管理者の注意を怠った場合や、建物取得者の承諾なしに第三者へ建物を使用させた場合は、建物取得者から消滅させることができます。

- 配偶者居住権の取得

- 配偶者居住権とは重複できず、配偶者が配偶者居住権を取得すると消滅します。

- 配偶者の死亡

- 配偶者短期居住権は一身専属的な権利で、配偶者が死亡すると当然に消滅します。

- 建物の滅失

- 相続開始時に配偶者が居住していた建物が滅失したときは、居住権を行使する対象がなくなるので当然に消滅します。

配偶者居住権とは

配偶者短期居住権と配偶者居住権の最大の違いは、配偶者居住権が「終身まで」を存続期間とする(存続期間を定めることもできる)居住権である点です。

配偶者居住権の存続期間を定めたときは、延長・更新できません。

そして、配偶者に建物の所有権や持分は不要、無償での居住も配偶者短期居住権と同じですが、一定の要件を満たすと当然に取得できる配偶者短期居住権とは異なり、配偶者居住権は取得経緯に他者の関与があります。

配偶者居住権の成立要件

まず、少なくとも以下の前提要件を満たしていることが必要です。

【配偶者居住権の前提要件】

- 被相続人と法律婚の配偶者である

- 被相続人に所有権または持分がある建物(賃貸物件は不可)

- 相続開始時、当該建物に配偶者が住んでいた(被相続人との同居は問われない)

- 当該建物に被相続人と配偶者以外の共有者がいない

その上で、配偶者居住権は次の方法によって取得されます。

①遺産分割による取得

遺産分割協議または家庭裁判所での調停・審判による取得です。

遺産分割協議・調停では、配偶者が配偶者居住権を取得することに共同相続人間の合意が必要で、反対者がいる場合は審判を利用します(遺産分割調停は不成立で自動的に審判移行します)。

相続人に反対者がいる審判においては、建物所有者の不利益を考慮しても配偶者の生活維持が特に必要だと認めるときに限り、配偶者が配偶者居住権を取得する旨を家庭裁判所が定めます。

なお、配偶者居住権の取得を定める審判は、単体での手続が存在せず、遺産分割審判の中で処理されます。したがって、配偶者が配偶者居住権の取得を希望する旨を、家庭裁判所に申し出なければなりません(通常は事情説明書等に記入欄があります)。

②遺贈・死因贈与による取得

配偶者居住権は、被相続人の遺言によって遺贈することもできます。ただし、特定財産承継遺言(相続させる旨の遺言)によることはできません。

また、配偶者居住権の規定にはありませんが、死因贈与は「その性質に反しない限り、遺贈に関する規定を準用する」とされていますので(民法第544条)、死因贈与による配偶者居住権も認められると解されています。

配偶者居住権は配偶者の具体的相続分から控除される

配偶者居住権は一定の財産的評価を受け、配偶者の具体的相続分から控除されます。即ち、配偶者は配偶者居住権を一種の財産として受け取るのと同じです。

言い換えると、配偶者は他の財産と引き換えに、終身までの建物賃借権に類似した使用権を受け取るようなものです。

配偶者居住権の評価では、存続年数(配偶者居住権取得時からの平均余命)が使われますので、配偶者が高齢なほど配偶者居住権の評価額は低くなり、配偶者が若いほど評価額は高くなります。

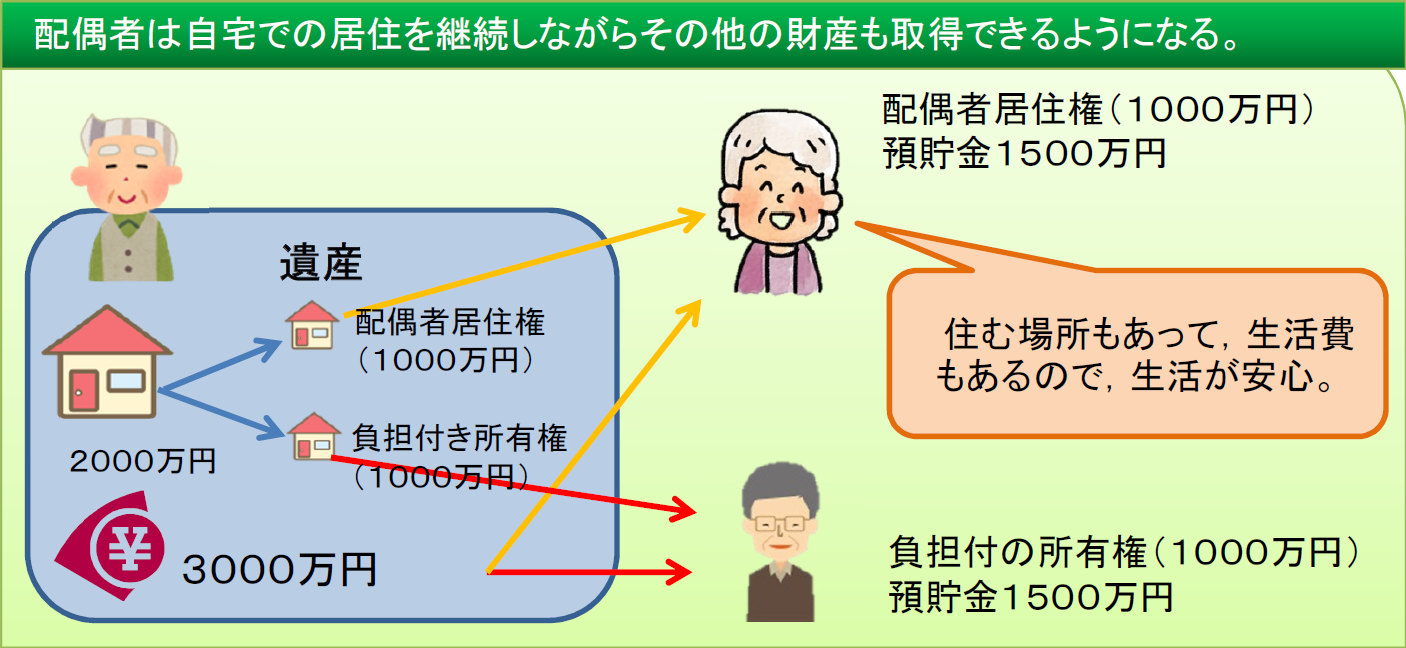

配偶者が建物を相続する場合と異なるのは、配偶者居住権の評価額が建物の評価額よりも安価になることで、安価な分だけ他の財産を相続する余地が生まれる点です。

具体的には、建物を配偶者居住権と所有権(配偶者居住権の負担付き)に分けて、配偶者が配偶者居住権を取得、他の相続人(子供など)が建物の負担付き所有権を取得するイメージです。

また、婚姻期間が20年以上になると、配偶者が配偶者居住権を遺贈・死因贈与により取得しても、相続財産に加えない(持ち戻さなくてもよい)規定があります(民法第1028条第3項による同法第903条第4項の準用)。

配偶者居住権は譲渡できないが金銭的な価値はある

配偶者居住権は、配偶者短期居住権と同様に一身専属の権利なので、他人へ譲渡することができないほか、配偶者が亡くなっても相続の対象になりません。

しかしながら、配偶者短期居住権とは異なり、配偶者居住権は評価額が配偶者の具体的相続分から控除されるのですから、譲渡できないとしても金銭的な価値があるのは確かです。

そうすると、配偶者居住権が不要になったとき、どのように換価するか問題となります。

この点、配偶者居住権の消滅で利益を受けるのは、負担がなくなる建物所有者しかいませんので、建物所有者から対価を得て配偶者居住権の消滅を合意することは可能だと考えられています。

想定ケースとしては、配偶者が転居や老人ホーム等へ入所することで配偶者居住権が不要になる場合、建物所有者が建物を売却する目的で配偶者居住権を消滅させたい場合などです。

なお、配偶者居住権を消滅させたことで、配偶者が対価を得ると譲渡所得税の対象、無償または著しく低い対価では建物所有者が贈与税の対象となることに注意してください(所得税基本通達33-6の8、相続税法基本通達9-13の2)。

建物の使用だけではなく収益も可能

配偶者居住権には、建物所有者の承諾を条件に、配偶者短期居住権では認められない収益(他人に貸して賃料収入を得ること)が認められています。

そのため、前述の「配偶者が転居や老人ホーム等へ入所する」場合においても、配偶者自身が居住せず、第三者に貸して賃料収入を得ることが可能です。

ただし、配偶者居住権が建物所有者との合意で成立した場合は、親が住むからという理由が大きいと推測されますので、自分の建物が親ではない第三者に使われて、その賃料が自分に入らない状況を承諾するケースは少ないように思えます。

通常の必要費は配偶者負担だが…

通常の必要費として、建物の維持・保存に必要な修繕費、建物や敷地の固定資産税(借地の場合は地代)が配偶者の負担になることは、配偶者短期居住権と同じです。

ところが、配偶者居住権では取得時の評価額が具体的相続分から控除されますので、これは言ってみれば「終身までの前家賃を負担して(相続での取り分を減らして)居住権を得た」と解釈することもできます。

つまり、居住中の家賃を建物所有者に支払う必要はありませんが、配偶者は相続での取り分を減らす経済的負担をしているのですから、配偶者居住権は実質的に無償だと言えないのです。

その上で、通常の必要費を配偶者が負担するのでは、あまりにも配偶者の負担が大きすぎると感じるのは気のせいでしょうか?

第三者対抗力と登記

配偶者居住権は、建物に設定登記することで第三者対抗力を持ちます(重要)。

【配偶者居住権の設定登記件数】

| 令和2年 | 令和3年 | 令和4年 | 令和5年 | 令和6年 |

|---|---|---|---|---|

| 129 | 880 | - | - | - |

登記しなくても、配偶者居住権の存在は否定されませんが、建物所有者が変わったときに配偶者居住権の登記がないと対抗できません。

ですから、配偶者居住権を取得したら、必ず登記して権利を守りましょう。建物所有者は、配偶者に対して、配偶者居住権の設定登記を備えさせる義務があります(民法第1031条第1項)。

また、配偶者居住権を設定登記する建物は、登記上でも建物所有者が名義人でなければならず、前提として被相続人からの名義変更(いわゆる相続登記)が必要です。

配偶者居住権の消滅事由

- 配偶者が建物の単独所有権を取得

- 建物が配偶者の単独所有になると、もはや所有権に基づいて居住すれば良く、配偶者居住権は消滅します(所有権と配偶者居住権の混同)。

- 配偶者の善管注意義務違反など

- 配偶者が建物の使用に際し、善良な管理者の注意を怠った場合や、建物所有者の承諾なしに増改築・第三者へ建物を使用収益させた場合は、建物所有者から消滅させることができます。この場合、相当の期間を定めてその是正の催告をしなければなりません。

- 存続期間の定めがある場合の満了

- 遺産分割協議・調停・審判、もしくは遺言によって配偶者居住権の存続期間が定められたときは、存続期間の満了によって消滅します。

- 配偶者の死亡

- 配偶者短期居住権は一身専属的な権利で、配偶者が死亡すると当然に消滅します。

- 建物の滅失

- 相続開始時に配偶者が居住していた建物が滅失したときは、居住権を行使する対象がなくなるので当然に消滅します。

配偶者短期居住権と配偶者居住権の比較表

| 配偶者短期居住権 | 配偶者居住権 | |

|---|---|---|

| 相続開始時の居住要件 | 被相続人の財産に属した建物に無償で居住していた場合 | 被相続人の財産に属した建物に居住していた場合 |

| 取得の手続 | 当然に取得(欠格・廃除を除く) | |

| 建物の用途 | ||

| 権利が及ぶ範囲 | 配偶者が無償で使用していた部分 | 建物の全部 |

| 存続期間 | 終身(期間の定め可能、延長・更新不可) | |

| 相続分に対する評価 | 評価なし | 配偶者の具体的相続分から控除(遺贈・死因贈与による取得で婚姻期間20年以上では持ち戻し免除推定) |

| 建物の増改築 | できない | 建物所有者の承諾で可能 |

| 費用負担 | 通常の必要費 | 通常の必要費 |

| 登記と第三者対抗力 | 登記不可(第三者に対抗できない) | 登記可能(未登記では第三者に対抗できない) |

| 消滅事由 |

配偶者居住権を使うときに考えておきたいこと

ここからは、記事テーマでもある「配偶者居住権は本当に使える制度なのか?」という視点で説明してきます。

配偶者短期居住権については、存続期間が短いですし、配偶者・建物取得者のどちらにとっても建物の明け渡し猶予期間だと思えば、大きなトラブルが発生することはないでしょう。

しかし、配偶者居住権は原則終身の権利ですから、中長期的なスパンで使うかどうか決めなくてはならず、はたして家族全体のためになるかどうか考慮しなければなりません。

配偶者居住権はどのような家族が使うのか

多くの一般家庭において、主な財産は被相続人が所有する住宅(子供にとって実家)であり、その実家に親が住み続けることを拒む子供はそれほどいませんよね。

残された親が実家に住む権利? 何それ。当然でしょ。

というのが、多くの子供が持つ正直な感情ではないでしょうか。

仮に、親が高齢で生活資金が不足するとしても、育ててもらった親の生活を支えて当たり前と考える子供が大多数で、配偶者の生活資金不足は、そのほとんどが家族内で解決されます。

つまり、配偶者(親)が実家に住み続けても反対がない家族関係では、わざわざ配偶者居住権を使う理由がどこにもありません(もちろん使っても良いですが)。

想定ケース①:親子関係が悪いとき

配偶者と子供の関係が悪く、配偶者が居住している建物から追い出される懸念がある場合は、配偶者居住権の出番だと言えます。

この場合、遺産分割協議で配偶者居住権の取得に子供が同意するとは思えませんので、遺贈・死因贈与で配偶者に配偶者居住権を取得させるのがベターでしょう。

想定ケース②:再婚の配偶者と前婚の子供

再婚の配偶者には終身の居住と老後の生活資金を確保したいと思っていても、建物を含めた財産は、できるだけ前婚の配偶者との間に生まれた子供に渡したい場合があります。

要するに、再婚の配偶者が亡くなったとき、その親族へ相続される財産を最小限に抑えたいのですが、二次相続されない配偶者居住権を利用することで、配偶者居住権の評価額相当分は抑えられます。

配偶者に建物の持分がある場合との比較

配偶者が建物の持分を相続、もしくは相続前から配偶者に持分があると、共有者として建物の全部を使用できます(民法第249条)。

ただし、共有不動産の使用方法は、管理行為に該当して持分過半数で決しますので(民法第252条第1項)、配偶者の持分が1/2に満たないときは、居住を維持できない可能性も考えられるのが難点です。

経済面においては、配偶者が居住して建物を占有する代わりに、他の共有者へ持分割合に応じた賃料相当額を支払わなくてはなりません(使用貸借が推定されない場合)。

一方で、通常の必要費が配偶者の持分に応じた負担に減ることや、配偶者の意思で持分を売却できる(居住しなくなったら換価できる)メリットがあります。

| 配偶者居住権 | 共有持分 | |

|---|---|---|

| 建物の使用 | 終身まで保護される | 持分過半数で決定 |

| 家賃負担 | 発生しない(権利取得時の評価額で前払いの性質) | 他の共有者の持分に応じた家賃相当額 |

| 通常の必要費 | 配偶者が全額負担 | 各共有者が持分に応じて負担 |

| 換価性 | 譲渡できない(建物所有者との合意で権利消滅の対価を得られる可能性) | 持分のみ売却可能 |

配偶者の持分割合、他の共有者の関係性が判断材料になるでしょう。

賃貸借・使用貸借との比較

建物所有者との賃貸借・使用貸借との比較では、大前提として、建物所有者が賃貸借・使用貸借に同意するかどうかの問題があります。

もっとも、配偶者居住権を使うケースでは建物所有者の多くが子供ですから、配偶者居住権を使わずに、建物所有者の子供と賃貸借・使用貸借契約を結ぶことは難しくないのかもしれません。

また、相続開始前から住んでいる親に対し、家賃を請求するのは何だか違和感がありますので、現実には使用貸借が多くなるだろうと予想されます。

| 配偶者居住権 | 賃貸借 | 使用貸借 | |

|---|---|---|---|

| 家賃負担 | 発生しない(権利取得時の評価額で前払いの性質) | 発生する | 発生しない |

| 通常の必要費 | 配偶者が負担 | 建物所有者が負担 | 配偶者が負担 |

| 建物所有者の変更 | 登記することで配偶者居住権を主張できる | 建物賃借権を主張できる | 対抗できない |

配偶者の立場では、家賃のない使用貸借で居住できると理想ですが、使用貸借は建物が売却されると次の所有者に対抗できないリスクが大きいです。

一方で、賃貸借においては家賃・通常の必要費の負担を比較となります。配偶者居住権には前家賃の性質があることを踏まえると、通常の必要費を負担しなくてよい賃貸借も一考でしょう。

ただし、賃貸借では建物所有者に正当事由が認められる場合、解約されるかもしれないリスクがあって、居住保護の観点からは配偶者居住権のほうが盤石だと言えます。

配偶者居住権は建物の二次相続がない

ほとんどの家庭では、相続税が発生するほどの資産がなく無関係な話です。

配偶者以外が建物を相続して、配偶者が配偶者居住権を取得すると、配偶者が亡くなったときに建物の相続(二次相続)が起こりません。

配偶者が建物を相続する場合に比べて、配偶者居住権は建物の相続が1回減りますので、相続税の節税に繋がる可能性があるのは確かです。

しかしながら、配偶者控除や小規模宅地等の特例など、税務知識がないまま安易に配偶者居住権を選ぶと、逆に相続税が増えるケースも考えられるので、税理士等にシミュレーションしてもらうなどして決めるようにしてください。

まとめ

結局のところ、親子関係(配偶者と建物取得者との関係)が悪ければ配偶者居住権で居住を保護、親子関係が良好なら配偶者居住権にこだわる必要はありません。

それでも、選択肢が増えたことは歓迎すべきで、親が実家に住み続けることを、子供が良く思わないとわかっているなら、遺言で配偶者に配偶者居住権を遺贈してあげるのが確実でしょう。

つまり、親子関係が既に悪い、または悪くなることを不安に思う人しか使う機会がなく、配偶者居住権を使わなくていい家族のほうが理想的だという何とも微妙な制度です。

そもそも、法律婚の配偶者だけを特別に保護したい意向があったのですから、「創設の動機に不純物を多く含んでいた」制度というのは、得てして期待するほど効果的ではないということですね。