空き家対策特別措置法の施行から5年以上が経過し、悪影響が大きいとされる特定空き家への対応が少しずつ進んでいる一方で、膨大な数の空き家を不良度判定するだけでも、相当な負担が市区町村にかかるのは想像に難しくありません。

そして、所有者目線で気になるのは、やはり土地の固定資産税(都市計画税を含みますが、以下固定資産税とします)ではないでしょうか。

当サイトでは、特定空き家に認定された空き家が改善勧告を受けると、住宅用地特例の適用除外によって、土地の固定資産税が上昇することや、

土地の固定資産税上昇は、3倍から4倍程度(広さや都市計画税の有無でも変わる)であることを紹介してきました。

ところが、市区町村の対応は一歩進んで、空き家対策特別措置法によらず住宅用地特例を外す動きがでてきたのです。

特定空き家所有者への金銭的な補助・助成

特定空き家を法律で定め、市区町村に措置する権限を与えたとしても、それだけで特定空き家が減少するものではありません。

所有者にしてみると、空き家の解体にお金がかかること、さらに解体すると土地の固定資産税が上がるのでは、どうしたって空き家を解体しようとは思いませんよね。

そこで、市区町村が主に行っている施策は次のようなものです。

- 特定空き家の除却費用を補助する

- 一定期間の固定資産税上昇分を補助する

- 一定期間の固定資産税上昇分を減免する

固定資産税を補助するのか減免するのかは、一旦全額を納付させてから上昇分を補助するのか、納税額そのものを減免して納付させるかの違いです。いずれにしても納税者の負担はトータルで同じになります。

また、補助または減免の効果は、実質的に住宅用地特例が維持されるのと同等ですから、除却費用の補助と組み合わせることで、特定空き家所有者への負担はずいぶん軽くなっています。

ただ、金銭的な負担を避けたい以外に、空き家へ特別な心情を持っている所有者も多く、形あるものはいずれ壊れるとはいえ、過去に自分や親が住んでいた家を失うことへの抵抗は少なからずあるでしょう。

空き家対策特別措置法による勧告は時間がかかる

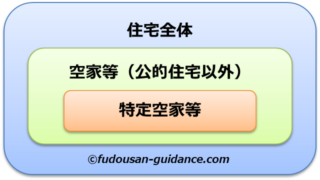

全ての空き家が特定空き家ではないですし、そもそも市区町村は住宅が空き家であるかどうかすら常に把握することは不可能です。

以下、ざっくりとした説明ですが、空き家対策特別措置法による勧告(住宅用地特例の適用除外)までの流れを説明します。

1.空き家の発覚と情報収集

職員のパトロールや近隣住民の苦情・通報によって、放置されている空き家が発覚した場合、空き家の情報収集が開始されます。

外観でわかる範囲において、腐朽の度合いや想定される危険の確認、チェックシートや写真等への記録などが行われます。

2.所有者の特定

空き家の所在地から登記記録・固定資産税情報を調べます。

登記上の所有者が亡くなり相続登記がされていない、納税義務者がわかっていても所在不明など、必ずしも判明するとは限りませんが、手掛かりが見つかれば、住民票・戸籍謄本の公用請求を使って、全国に調査対象を広げることができます。

3.特定空き家の認定

必要なら立入調査(所有者に事前通知)が行われ、悪影響が大きい空き家は特定空き家に認定されます。特定空き家の認定基準については、別記事があるので参考にしてください。

4.特定空き家所有者への助言・指導

特定空き家による悪影響は、本来、所有者がその責任によって改善すべきですから、所有者が特定できた場合には、市区町村から所有者に対して文書・口頭での指導・改善が行われます。

判断が困難な事例においては、協議会(有識者、関係団体等の民間人を交えて構成)に諮問を行い、その答申によって助言・指導の妥当性が確保されます。

5.特定空き家所有者への勧告

助言・指導によっても特定空き家に改善が見られない場合、再度助言・指導する運用も考えられるのですが、法律上は猶予期限を付けて改善勧告ができることになっています。

また、再度の助言・指導、勧告のいずれにおいても、慎重を期すために協議会で協議することは考えられるでしょう。

勧告が行われると、土地の固定資産税に住宅用地特例が適用されなくなり(地方税法第349条の3の2)、翌年度から税額が上がります。

勧告による固定資産税の上昇までは、このような流れで進むのですが、空き家の調査に始まり、助言・指導後の改善待ち、協議会での協議、勧告時の猶予期限まで考えると、決してスピード感はありません。

特定空き家といえども私人の財産ですから、行政が介入していく以上、どうしても慎重に進めなくてはならない事情があるからです。

住宅用地特例の適用と住宅の定義

説明するまでもなく、住宅用地特例は住宅の敷地に対して適用される固定資産税の特例です(正確には税額算定の基礎となる課税標準の特例です)。

ということは、店舗のような住宅以外の建物が土地の上に存在しても、住宅用地特例は適用にならず、その土地は非住宅用地(商業地等)として固定資産税が計算されます。

では、住宅であるか否かは、どのように判断されるのでしょうか?

総務省通知における住宅の認定基準

住宅用地の認定(=建物が住宅であることの認定)については、地方税法を所管する総務省から通知されており(平成9年4月1日自治固第13号、平成27年5月26日総税固第42号で一部改正)、市区町村はこの通知に基づいて運用しています。

通知を要約すると次の通りです。

家屋の定義

現況が以下の状態にないものは家屋には該当しません。家屋とは、不動産登記規則第111条に規定される建物と意義を同じくするものだとされています。

- 屋根及び周壁又はこれらに類するものを有する

- 土地に定着した建造物である

- その目的とする用途に供し得る状態にあるもの

住宅の判定

- 住宅に該当するかどうかは、一個の家屋ごとに判断する

- 物置、納屋、土蔵等は、本体の家屋と一体利用されるものは一個の家屋に含める

- 人の居住の用に供するとは、特定の者が継続して居住の用に供することをいう

- 併用住宅の共用部分は、専用部分の床面積割合で按分し、それぞれの専用部分に含める

※現に人が居住していない家屋は後述

現に人が居住していない家屋の住宅判定

- 当該家屋が構造上住宅と認められる

- 当該家屋が居住以外の用に供されるものではないと認められる

否定で説明されているのでややこしいですが、要するに「人が住んでいない家屋でも、構造上住宅で居住以外に使われていなければ住宅」ということです。

ただし、家屋の使用若しくは管理の状況又は所有者等の状況等から客観的にみて、以下に該当する家屋は住宅に該当しません。

- 構造上住宅と認められない状況にある

- 使用の見込みはなく取壊しを予定している

- 居住の用に供するために必要な管理を怠っている場合等で今後人の居住の用に供される見込みがないと認められる

このように、住宅に該当するか否かは、賦課期日(1月1日時点)における現況で判断されます。

もっとも、人が居住していない家屋の現況は千差万別ですから、総務省の通知は指針を示しているにすぎず、課税主体である市区町村が、家屋の現況を確認した上で、住宅用地特例の適用を決めているということです。

管理不全の空き家を住宅とみなさない動きが始まっている

特定空き家に対し、空き家対策特別措置法での勧告をするまでは、とても時間がかかると説明してきました。

そうすると、本来は住宅用地特例を適用すべきではない土地にまで、固定資産税の減額が継続されてしまい、特定空き家の除却がスムーズに行われないばかりか、正当に納税している住民からの苦情もあるでしょう。

そこで、空き家対策をより進めたい一部の市区町村では、特定空き家への勧告に至らない場合でも、住宅用地特例を解除する動きが出てきています。

空き家対策特別措置法によらない住宅用地特例の解除

紹介済みの総務省通知の他には、「空家等に関する施策を総合的かつ計画的に実施するための基本的な指針(平成27年2月26日総務省・国土交通省告示第1号)」において、

人の居住の用に供すると認められない家屋の敷地に対しては、そもそも固定資産税等の住宅用地特例は適用されない

と明記されています。

つまり、住宅と認められない家屋のある土地が、住宅用地と認められないのは明らかであって、住宅用地特例の解除に特定空き家への勧告は必須条件ではないということです。

もちろん、腐朽の進んでいない空き家でも、住宅として使われていなければ特例が適用されないのは言うまでもありません。

【2023/2/22追記】

空き家対策特別措置法は、管理不全の空き家から住宅用地特例を外せるように改正が予定されています。市区町村の先行した動きに法律が追いつく形です。

【2024/1/23追記】

改正空き家対策特別措置法についてはこちらをご覧ください。

あとがき

居住に使われていない空き家の敷地が住宅用地特例から外されるのは、税の公平性から考えても当たり前ですし、家屋は用途変更や経年劣化があるので、敷地に恒常的な特例が適用されないのは理解できますよね。

したがって、空き家にすると決めた段階から、敷地の固定資産税はいつ上がってもおかしくないと覚悟しておくべきでしょう。

とはいえ、市区町村が住宅の使用状況を常に把握できるはずもなく、優先すべきは悪影響のある特定空き家ですから、単に空き家としただけで住宅用地特例が解除されるほどの温度感ではないと思われます。

余談ですが、第189回国会において、現に人が居住している住宅以外の空き家については、特定空き家に限らず住宅用地特例を外すべきという主旨の政府見解を求める質問がされました。

住宅用地の認定に関する総務省の通知は平成27年5月26日、国会での上記質問は平成27年9月16日提出ですから、質問した国会議員は、自分が質問する住宅用地特例について、ろくに調べもしなかったということになります。

当然ながら、上記質問に対しては、平成27年5月26日に通知をしている旨が答弁されました。

質問する前に調べない。まともな民間企業なら上司に怒られる話ですが、国権の最高機関である国会において、こうしたレベルの質問と答弁に税金が使われていることを、有権者かつ納税者たる私たちは自覚しなくてはなりません。