毎年納付書が届くと嫌になる固定資産税と都市計画税ですが、土地でも家でも不動産の所有者なら、避けることができない税金です。

ところで、固定資産税や都市計画税が発生することは知られていても、どうして納付書の金額になるのか、きちんと理解している人はそれほど多くありません。

他の税金は、消費税なら8%や10%というように、課税対象の金額から簡単に計算できるのに対し、固定資産税と都市計画税はは計算がとても複雑です。

しかも、価値は下がっているはずなのに税額が上がるケースもあって、かなりややこしい仕組みを経由して固定資産税額は計算されます。

この記事では、固定資産税と都市計画税の基礎的な知識として、その仕組みを取り上げていますが、知識がある人には物足りないかもしれません。

固定資産税とは

この説明は不要でしょう。固定資産税とは不動産の所有者に対して、市町村(東京23区は東京都、以下同じ)が毎年課税する税金です。

市町村が対象不動産の評価(どのくらいの価格相当であるか算定)を行い、基本的には評価額に応じて税額が上下します。つまり、高い評価を受ける不動産は、資産価値が高いので多く税金を納めなさいとする制度です。

例えば、中心街の土地と山奥にある土地、新築の建物と中古の建物では、その評価額が異なるので固定資産税額も変わります。

納税義務者は1月1日時点の所有者

固定資産税の特徴は、毎年1月1日時点で存在する土地または家屋の所有者(登記上の所有者・市町村に登録された所有者)が、納税義務者になる点です。

1月1日時点の所有者であることには注意してください。1月1日時点で所有していれば、1月2日に手放しても、その年の納税義務者は変わりません。

したがって、年の途中で売買があり所有者が変わったとしても、その年の納税義務者は、1月1日時点の所有者(売買前の所有者)です。

年の途中で所有権移転が起こった場合、1年分の固定資産税を、前所有者が全額負担するのは不公平であるため、引渡日までの所有日数に応じた金額を、前所有者と現所有者で分担するのが通常です。

納税義務者は前所有者で変わらず、納付書も前所有者に送られることから、現所有者が前所有者に、引渡日以降の相当金額を渡すことで精算されます。

また、所有者ではない借地・借家の賃借人が、固定資産税の納税義務を負うことはありません。

固定資産税はいつ支払うのか

毎年1月1日時点の所有者には固定資産税納税通知書が送られ、同封(市町村によっては兼用)の納付書で4期に分けて支払います。

納期限で多いのは4月末・7月末・12月末・2月末ですが、納期限は市町村の条例で決めることも可能で、例えば東京都の第1期は納期限が6月末(第2期は9月末)ですし、5月末を第1期の納期限としている市町村もあります。

固定資産税は現況地目で判断される

土地には登記上の地目(用途に応じた土地の分類)があり、代表的な地目は、宅地、田・畑(農地)、山林、原野、雑種地などに分かれています。

土地の価値で言えば、多くの活用方法が考えられる宅地は、最も価値が高くなるのも理解しやすいでしょう。活用方法が限定される土地は価値が低く、農地や山林、原野といった地目の土地は、同じ地域の宅地よりも価値は低いです。

これら登記上の地目は、本来の意味では土地の用途に一致すべきですが、例えば原野を造成して、家を建てることはできるわけです。また、登記上の地目が畑でも、実際には長期間耕作をせずに放棄されているケースも多くあります。

こうした登記上の地目だけで固定資産税を課税してしまうと、宅地のように使われている原野や、耕作されていない農地などが、不当に低い課税になってしまうでしょう。

そこで、固定資産税の課税においては、1月1日時点の現況を確認して課税することになっており、これを現況課税(現況地目による課税)と呼びます。

共有名義の固定資産税はどうなる?

不動産は共有名義にすることが可能で、共有名義の場合の固定資産税は、地方税法の規定により共有者の全員が連帯債務を負います。

地方税法 第十条の二第一項

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

e-Gov 地方税法

したがって、共有名義の不動産は共有者全員に納付義務があり、各共有者が持分割合に応じた納付義務ではなく、共有者全員が固定資産税の全額について納付義務を負います。

ただし、民法は各共有者が持分に応じて負担を負うと定めていますので、一旦は代表者が固定資産税全額を納付してから、他の共有者には持分割合に応じた請求をすることになるでしょう。

民法 第二百五十三条

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

e-Gov 民法

多くの市町村では、共有名義の代表者に納税通知書を送付しています。代表者は市町村内に在住している人、持分の多い人、世帯主などの基準で決められ、共有代表者変更届を市町村に提出することで変更可能です。

なお、一部の市町村では、納税者の便宜を図る目的で、持分割合に応じた納税通知書を各共有者に送る運用をしていますが、その場合においても、共有者全員が連帯して納付義務を負っていることに変わりはありません。

マンションの固定資産税

区分所有が可能なマンションでは、専有部分の他に、共用部分と敷地を区分所有者全員で共有しており、その持分は、専有部分の床面積比率に応じています。

よって、マンションの固定資産税は次のようになります。

土地:敷地全体の税額を床面積比率で按分した額

家屋:専有部分の税額+共用部分を床面積比率で按分した額

固定資産税と都市計画税の違い

固定資産税は原則として全ての地域の不動産を対象としますが、都市計画税は原則として市街化区域内に存在する不動産を対象とします。

また、固定資産税の標準税率1.4%に対して、都市計画税の制限税率は0.3%です。

固定資産税の標準税率とは、市町村が条例で変更できる税率ですが、多くの市町村では1.4%です。都市計画税の制限税率とは、税率の上限を意味しており、市町村が条例で変更するとしても、0.3%よりも低い税率です。

その他は固定資産税と同じで、1月1日の所有者に対して課税されるため、固定資産税と都市計画税は、一緒に課税されて納税通知書が届きます。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 課税対象 | 土地・家屋・償却資産 | 土地・家屋 |

| 課税地域 | 原則として全ての地域 | 原則として市街化区域 |

| 税率 | 1.4%(標準税率) | 0.3%(制限税率) |

| 納税義務者 | 毎年1月1日時点の所有者 | |

| 免税点(課税対象外) | 土地30万円、家屋20万円、償却資産150万円 | |

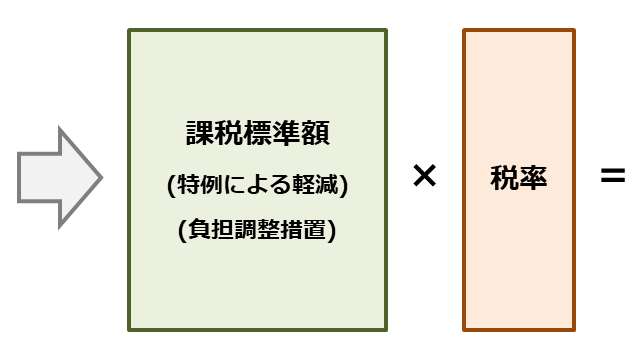

固定資産税評価額と課税標準額

固定資産税評価額と課税標準額は、固定資産税の仕組みを知る上で極めて重要です。とりわけ、課税標準額への理解がないと、固定資産税を理解していないのも同然なので、内容は難しいですが頑張りましょう。

固定資産税は、次のような過程で算出されます。

- 対象不動産の固定資産税評価額を求める

- 固定資産税評価額から課税標準額を求める

- 課税標準額に税率を乗じて税額が決まる

固定資産税評価額

固定資産税評価額は、課税対象になる不動産を市町村が評価した額です。膨大な土地・家屋を毎年評価するのは不可能なので、評価は3年ごとに見直されます(評価替えといいます)。

固定資産税評価額は、納税通知書等で「価格」として表現されますが、納税通知書等の価格とは固定資産税評価額のことで、売買等の市場価格ではありません。ここは勘違いしやすいので注意したいところです。

土地の評価替えと時点修正

土地の評価替えは地価の変動に基づきますが、地価が下落しているときに評価額を3年間据え置くと、現実よりも高い評価額で維持されてしまいます。そこで、3年ごとの評価替えを基本としながらも、地価の下落傾向においては年度ごとに下方修正できるようになっています(時点修正といいます)。

家屋の評価替えと評価額の据え置き

家屋の評価替えは物価の変動に基づく一方で、家屋には経年劣化があるため、物価の上下と経年劣化による下落の両方が考慮されます。仮に、経年劣化での下落を上回る大幅な物価上昇があった場合、計算上の評価額は上昇しますが、評価替え前の評価額に据え置かれます。

課税標準額

固定資産税評価額は、一定の基準によって算定される不動産の評価額ですから、最終的な税額がどのように調整されるとしても、不動産の評価額そのものを変えるわけにはいきません。

また、税率は個別の不動産で変えるわけにはいかず、市町村内で一律です。

そうすると、ある不動産について税額を調整したくても、固定資産税評価額と税率が同じでは調整できなくなります。

そこで、税額の調整をするために、固定資産税評価額と税率のどちらでもない「調整用の価額」でワンクッション入れるのが課税標準額です。

課税標準額は、固定資産税評価額をベースとして、軽減措置が適用される不動産では軽減された値、軽減措置が適用されない不動産では固定資産税評価額がそのまま使われます。

固定資産税評価額に対して、特例や負担調整措置を適用した結果が課税標準額です。固定資産税額・都市計画税は、それぞれの課税標準額に、それぞれの税率を乗じることで求められます。

土地の評価

土地は現況地目(登記地目ではなく利用状況)ごとに異なる評価方法が使われており、基本的な考え方としては、対象の土地1㎡あたりの価格を求め、地積(登記上の面積)を乗じた金額が固定資産税評価額です。

ただし、現況地目に応じた特例や、負担調整措置によって課税標準額は変わるため、固定資産税評価額の高さと税額の高さは必ずしも一致しません。

宅地の場合

市街地や類似する状況の宅地は、接する街路に適正な1㎡あたりの価格(路線価といいます)を設定して、路線価に宅地の奥行・形状・間口等を考慮した補正をしてから、地積を乗じて固定資産税評価額を求めます。

その他の宅地は、その地域で標準的な宅地(標準宅地)を選定して適正な1㎡あたりの価格を求め、評価対象に比準した単位価格に補正してから、地積を乗じて固定資産税評価額を求めます。

宅地は市場価値が高いので、固定資産税評価額はどの地目よりも高くなります。その水準は、概ね公示地価の7割を目途とされています。

その代わり、宅地が住宅用に使われていると、一定面積は特例の対象になり、最大1/6まで課税標準額が減ります。また、商業地など住宅用ではない宅地は、負担調整措置によって固定資産税評価額の70%が課税標準額の上限値になっています。

農地の場合

農地では、標準田・標準畑を選定して適正な1㎡あたりの価格を求め、評価対象に比準した単位価格に補正してから、地積を乗じて固定資産税評価額を求めます。

このとき、農地利用を前提とした売買実例(農地利用が前提の売買)に基づいた価格修正と、一定値(0.55)を乗じる価格修正が存在します。

そのため、一般農地(市街化区域外にある農村部の農地)は、地価が元々低い上に、上記の価格修正があるので、相当低い固定資産税評価額です。

一方で、市街化区域農地(生産緑地を除く)や転用許可を受けた農地(転用確実な農地を含む)は、農地であっても宅地並みに評価されます。ただし、宅地化するための造成費を控除して評価するので、宅地並み評価とはいえ、宅地と同等の評価にはなりません。

なお、宅地並み評価を受ける市街化区域農地でも、耕作に利用されている限りは特例があり、課税標準額が固定資産税評価額の1/3に減ります。負担調整措置については、一般農地と市街化区域農地で異なる基準が用いられます。

山林の場合

山林では、標準山林を選定して適正な1㎡あたりの価格を求め、評価対象に比準した単位価格に補正してから、地積を乗じて固定資産税評価額を求めます。

このとき農地と同様に、山林でも山林利用を前提とした売買実例(純山林としての売買)に基づいた価格設定があり、山林も相当低い固定資産税評価額です。

山林に特例はありませんが負担調整措置はあって、市街化区域の山林と市街化調整区域の山林では、異なる基準が用いられます。

※詳しくは別記事を用意します。

その他の場合

売買実例に基づいて評価しますが、必ずしも売買実例が存在するとは限らないことから、土地の位置や利用状況を考慮して、付近の土地に比準して決められます。

家屋の評価

家屋の評価には大原則があって、それは評価時点で再建築したときに要する想定費用(再建築価格)を、築年数に応じて補正していくという考え方です。

実際の補正は複雑で、物価変動や需給事情、積雪寒冷による補正などもありますが、イメージとしては次のように覚えても間違いありません。

固定資産税評価額=再建築価格×経年減点補正率

固定資産評価基準から求められる再建築価格は、実際に支払った建築費用や購入価格とは異なります。一般的には、新築価格の50~70%程度の評価となります。

新築価格より低い評価になる理由は、同じ建材・同じ構造の家屋が異なる評価額では公平性を欠くため、新築価格に含まれる施工業者の利益等を排除しないと、正しい評価額にならないからです。

家を新築すると役所から家屋調査に来るのは、書面では確認できない材質や設備等のグレードを確認・聞き取りして、再建築価格の算出に使用するためです。

経年減点補正率は、築年数が増すほど小さな値になり、その結果、再建築価格が変わらないとすれば、固定資産税評価額は評価替えのたびに低くなります。

また、家の構造(木造・鉄骨造・鉄筋コンクリート造など)によって耐久度が異なるため、経年減点補正率は構造別に決められています。

ただし、再建築価格の2割が固定資産税評価額の下限です。そのため、建物の固定資産税は築年数と共に安くなり、2割評価に達すると以降は下がらなくなります。

※詳しくは別記事を用意します。

新築家屋の場合

完成した年の1月1日には、まだ存在していない又は建築中なので課税されず、完成後の家屋調査を経て翌年度から課税されていきます。ただし、完成からの日数に関係なく、翌年1月1日時点を1年経過したとして経年減点補正されます。

課税初年度の経年減点補正率は、構造に関係なく0.8で、最初の課税時点から再建築価格の8割相当、つまり新築価格の5割前後が固定資産税評価額となります。

さらに新築家屋は、特定の要件を満たすと3年間または5年間、120㎡までは固定資産税額が1/2に減額されるので、新築から一定期間は固定資産税が減ります。

既築(中古)家屋の場合

既築家屋の評価は、3年ごとの評価替えで毎回再建築価格を算出しなおす際、再建築費評点補正率という、建築物価水準を反映した数値で補正されます。

評価替えの年でも、家屋調査に来ないのはそのためで、令和3年度の評価替えでは、木造が1.04、非木造が1.07とされました。つまり4~7%の上昇です。

このように再建築価格を求め、築年数に応じた経年減点補正率で補正していきます。当然ですが、経年減点補正率は初年度の0.8よりもさらに小さく、固定資産税評価額が低くなって税額も減ります。

まとめ

今回は仕組みの部分を重点的に説明しているので、制度上の細かい点には触れていません。

それでも、固定資産税評価額と課税標準額の違いを理解できれば、固定資産税の基礎知識としては十分でしょう。

確実に言えるのは、①不動産を所有している限り税負担が避けられないこと、②市場価格に比べて低い固定資産税評価額になること、③税負担を軽減する制度が用意されていることです。

確かに税金は支払いたくないですが、不動産は資産(財産)ですから、手放さない限り相続されていくものです。次世代へ受け継ぐため、今税金を支払っていると思えば、少しは不満も和らぐのではないでしょうか(そうでもないですかね?)