建物を建てることが容易な宅地は、土地と活用方法が広く、不動産市場で活発に取引される対象です。それだけに、資産価値は高いのですが、同時に固定資産税(都市計画税)も高くなる要因になっています。

しかし、固定資産税の納付書を見てから知るのではなく、どのくらいの固定資産税が発生するのか予め知っておくことは、資金計画についても重要でしょう。

この記事は、宅地がどのように評価されるのか、軽減措置がどのように適用されていくのか解説しており、固定資産税の基礎的な部分までは説明していません。

固定資産税と都市計画税の計算方法

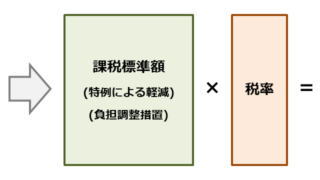

固定資産税課税標準額=固定資産税評価額に特例適用・負担調整措置

固定資産税額=固定資産税課税標準額×1.4%

都市計画税課税標準額=固定資産税評価額に特例適用・負担調整措置

都市計画税額=都市計画税課税標準額×0.3%

※1.4%は標準税率、0.3%は制限税率

もし、上記の計算過程に不安がある場合や、固定資産税・都市計画税の基礎的なところから知りたい場合には、以下の記事を参考にしてください。

宅地の評価方法と固定資産税評価額

宅地のほとんどは、市街地的形態(市街化区域やその他の区域でもある程度市街地化が見られる形態)を形成する地域に存在し、市街地的形態を形成する地域では、市街地宅地評価法(路線価方式)と呼ばれる評価方法が使われます。

また、市街地的形態ではない地域(主に村落地域)では、その他の宅地評価法(標準地比準方式)と呼ばれる評価方法が使われます。

いずれかの評価方法によって宅地の評価がされ、固定資産税評価額が決まります。

本来は、評価対象の土地に「評点数」を付設し、別途決定されている評点1点あたりの価額を評点数に乗じることで、固定資産税評価額が求められます。

しかし、それではあまりにも煩雑なので、以降の説明ではわかりやすいように、評点1点あたりの価額を1円とした「価格」で説明しています。

路線価方式

路線価方式では、宅地へ接する街路に1㎡あたりの単位価格を定め(路線価を付設するといいます)、その路線価を宅地の奥行・間口・形状等で補正してから、地積(登記上の面積)を乗じることで固定資産税評価額を求めます。

したがって、路線価が付設されている街路に接する宅地は、路線価と地積がわかれば、補正前の固定資産税評価額を簡易に計算できます。路線価は公開されているので、自分の住んでいる地域を確認してみましょう。

参考までに、路線価が決まる過程は次のようになっています。

1.利用状況による土地の区分

宅地を商業地区、住宅地区、工業地区、観光地区などに区分し、さらに利用状況が類似する地域ごとに細かく区分します。

2.標準宅地の選定

区分された地域内で主要な街路(幹線という意味ではない)に接する宅地から、奥行・間口・形状等が標準的な宅地を標準宅地として選定します。

3.標準宅地の適正な時価の評定

標準宅地について、適正な時価を評定します。本来は売買実例から正常と認められない条件を排除し、修正した上で適正な時価を求める方法です。

ただし、当分の間は、地価公示価格や鑑定評価によって求められた価格の7割を目途に評定することになっています(固定資産評価基準第1章第12節)。

4.路線価の付設

標準宅地の1㎡あたりの価格を、主要な街路の路線価とします。その際、標準宅地が奥行・間口・形状等で補正を必要とする宅地であるときは、補正が不要な宅地であると仮定したときの1㎡当たりの価格を付設します。

続いて、主要な街路に近傍するその他の街路に対し、主要な街路との相違を考慮して路線価を付設していきます。その結果、どの路線価も、補正が不要な宅地を仮定したときにおける1㎡あたりの価格となります。

標準地比準方式

標準地比準方式では、最初に状況が類似する地区に区分した上で、奥行・間口・形状等から標準的な宅地(標準宅地)を選定します。

次に、標準宅地の適正な時価を求めるのですが、路線価方式と同じく、当面の間は地価公示価格や鑑定評価によって求められた価格の7割を目途にします。

評価対象の宅地は、奥行・形状・間口等で標準宅地に比準させた割合を、標準宅地1㎡の価格に乗じて評価対象宅地の単位価格を求め、その単位価格に地積を乗じることで固定資産税評価額を求めます。

住宅用地に対する課税標準の特例

これまで説明してきたのは固定資産税評価額で、税額の算出基礎として使われるのは、特例と負担調整措置によって決まる課税標準額です。

宅地の中でも、住宅用に使われている宅地は、住宅用地という扱いを受け、課税標準額を一定割合で軽減する特例があります(地方税法第349条の3の2)。

| 特例の対象 | 名称 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|---|

| 戸数×200㎡までの部分 | 小規模住宅用地 | 1/6に軽減 | 1/3に軽減 |

| 戸数×200㎡を超える部分 | 一般住宅用地 | 1/3に軽減 | 2/3に軽減 |

なお、住宅用地とは、単に居住用の建物が建っていることを意味するのではなく、現に住居として使われている住宅が建っている土地のことで、別荘のように一時利用では、原則として住宅用地特例の適用外になります。

市町村によっては、毎月1日以上の利用を条件に、別荘でも住宅用地特例を適用しています。

集合住宅は適用範囲が広い

住宅用地特例は、戸数を基準として適用範囲が決められるため、戸数が多くなる集合住宅ほど、適用範囲が広くなっていきます。

しかも、一般に集合住宅は戸数が多くなると階数が増えていく方向で、敷地が広くなる方向ではないことから、ますます集合住宅では有利です。

戸建は1/6の特例を適用できる敷地が200㎡まで、10戸のアパートなら2,000㎡になり、10戸のアパートが戸建の10倍も敷地を使うことはないでしょう。

土地活用でアパートやマンションが検討されやすいのは、収益性の問題だけではなく、固定資産税や都市計画税を軽減したい意図もあります。

併用住宅は住宅用地が制限される

住宅用地として認められるのは、床面積の10倍に限られています。専用住宅の場合にはそのまま床面積の10倍まで住宅用地ですが、店舗併用など併用住宅では、住宅部分の床面積に応じて、住宅用地の面積も制限されます。

| 居住部分の割合 | 住宅用地の率 | |

|---|---|---|

| 地上5階以上で耐火建築の併用住宅 | 1/4以上1/2未満 | 0.5 |

| 1/2以上3/4未満 | 0.75 | |

| 3/4以上 | 1.0 | |

| 上記以外の併用住宅 | 1/4以上1/2未満 | 0.5 |

| 1/2以上 | 1.0 | |

| 参考:専用住宅 | 全て | 1.0 |

併用住宅では、居住部分の床面積が併用住宅全体の床面積に対して1/4以上ないと、住宅用地としては認められず特例が適用されませんので注意しましょう。

【例:敷地500平方メートルの場合】

1.平屋建て店舗100㎡、住宅50㎡

併用住宅の床面積=100㎡+50㎡=150㎡

居住部分の割合=50㎡÷150㎡=1/3

住宅用地の床面積=500㎡×0.5=250㎡

小規模住宅用地=200㎡、一般住宅用地=50㎡、非住宅用地=250㎡

2.2階建て店舗100㎡、住宅100㎡

併用住宅の床面積=100㎡+100㎡=200㎡

居住部分の割合=100㎡÷200㎡=1/2

住宅用地の床面積=500㎡×1.0=500㎡

小規模住宅用地=200㎡、一般住宅用地=300㎡

3.耐火建築5階建て店舗100㎡、住宅150㎡

併用住宅の床面積=100㎡+150㎡=250㎡

居住部分の割合=150㎡÷250㎡=3/5

住宅用地の床面積=500㎡×0.75=375㎡

小規模住宅用地=200㎡、一般住宅用地=175㎡、非住宅用地=125㎡

4.耐火建築5階建て店舗200㎡、住宅50㎡

併用住宅の床面積=200㎡+50㎡=250㎡

居住部分の割合=50㎡÷250㎡=1/5

住宅用地の床面積=0㎡(居住部分1/4未満)

非住宅用地=500㎡

宅地の負担調整措置

固定資産税を知る上で、負担調整措置は特例よりも理解し難いのかもしれません。しかし、負担調整措置は納税者にとってとても重要な制度で、税負担の上昇を抑える効果を持っているので、確実に覚えておきたい制度です。

負担調整措置は、税金が下がるなら下げる、上げるなら少しずつ上げるという性質で、もし負担調整措置がないと、地価の急上昇で税額も急上昇します。

もちろん、地価が上がれば資産価値も上がるわけですから、その点は公平感を失わないとしても、平成6年度に評価だけ上がるという制度変更が行われました。

現在の固定資産税評価額は、公示地価等の7割を目途となっていますが、平成6年度までは公示地価の2割や3割水準の評価をしていた市町村が多くあったのです。

地価は同じでも評価額だけが上がることで、大きな税負担を強いることがないように、徐々に課税標準額を上げる負担調整措置が大きな意味を持っています。

負担調整措置の基本

負担調整措置では、前年度の課税標準額と今年度の課税標準となるべき額の比率(負担水準)を求め、負担水準の値によって今年度の課税標準額を決めます。

負担水準=前年度課税標準額÷今年度の課税標準額となるべき額×100%

分母が今年度の課税標準額ではなく、今年度の課税標準額と「なるべき」額なのは、今年度の課税標準額が負担調整措置後に決まるからで、負担調整措置前の課税標準額となるべき額を本則課税標準額と呼びます。

課税標準額となるべき額(本則課税標準額)は、特例適用がある住宅用地なら特例適用後の固定資産税評価額、非住宅用地なら固定資産税評価額です。

負担水準が取る値は、次のようなイメージです。

負担水準>100%→前年度よりも今年度の税金が安くなりそうな土地

負担水準=100%→前年度と今年度が同じ税金になりそうな土地

負担水準<100%→前年度よりも今年度の税金が高くなりそうな土地

負担調整措置は、住宅用地と非住宅用地で異なりますので、併用住宅の敷地のように、住宅用地と非住宅用地が混在している宅地では、それぞれ別個の負担調整措置を行い、求められた課税標準額が合計されます。

住宅用地の負担調整措置

| 負担水準の値 | 当該年度の課税標準額 | 補足 |

|---|---|---|

| 負担水準≧100% | 本則課税標準額 | 当該年度が前年度以下のケース |

| 負担水準<100% | 前年度課税標準額+本則課税標準額×5% | 上限:本則課税標準額 下限:本則課税標準額×20% |

負担水準が100%以上になるのは、前年度 ≧ 今年度のケースですから、課税標準額が下がる(または同じ)ときは、本則課税標準額をそのまま使います。

前年度 < 今年度となった場合、前年度よりも上がった今年度の本則課税標準額を使うと、税額が急上昇する可能性もあるので、5%相当しか課税標準額を上げません。

しかし、負担水準が95%を超えると、5%上げても100%を超えてしまうので、その場合は、100%である本則課税標準額を使います。一方で、5%上げても20%に達しないほど急上昇したときは、20%まで引き上げて本則課税標準額×20%を使います。

非住宅用地(商業地等)の負担調整措置

| 負担水準の値 | 当該年度の課税標準額 | 補足 |

|---|---|---|

| 負担水準≧70% | 固定資産税評価額×70% | 商業地等の課税標準上限は70% |

| 70%>負担水準≧60% | 前年度課税標準額 | 据え置き |

| 負担水準<60% | 前年度課税標準額+固定資産税評価額×5% | 上限:固定資産税評価額×60% 下限:固定資産税評価額×20% |

※商業地等は本則課税標準額=固定資産税評価額

非住宅用地では、本則課税標準額=固定資産税評価額なので、表では固定資産税評価額としています。注意したいのは、70%が負担水準の上限として設けられており、非住宅用地の課税標準額は、必ず固定資産税評価額の70%が上限です。

固定資産税評価額は公示地価等の7割を目途ですから、非住宅用地の課税標準額は、ほぼ公示地価の5割水準までしか上がらないということです。

また、負担水準が60%以上70%未満は、前年度の課税標準額から据え置かれ、この範囲に収まる限りは税額が上昇しません(将来変わる可能性はあります)。負担水準20%未満は、住宅用地と同じく20%まで引き上げられます。

用途変更や地目変更等があった場合

前年の1月1日時点と今年の1月1日時点で、宅地の用途が異なる場合もあります。例えば、更地に住宅を新築すると非住宅用地が住宅用地に変わりますし、住宅を解体すると住宅用地から更地に戻って非住宅用地に変わります。

このように用途が変更された宅地を「用途変更宅地」と呼び、用途変更宅地は負担調整措置をそのまま当てはめると、前年度課税標準額が用途変更前になってしまい、負担調整措置が適切に行われません。

そのため、用途変更宅地では、前年度も用途変更されていたものとして負担調整されます。その際は、市町村内に存在する類似の宅地全体から平均負担水準を求め、前年度固定資産税評価額に乗じて前年度課税標準額とします。

市町村によっては、平均負担水準を利用する方法(平均負担水準方式)ではなく、従来から行われていた、過去に遡って負担調整する方法(みなし方式)も使われています。

しかし、事務負担が膨大であることから、平均負担水準方式が登場した以降は、平均負担水準方式に移行している市町村も多くあります。

なお、用途変更ではなく、地目変更など状況が大きく変わった場合も、前年度課税標準額を負担調整措置に用いるのが不適切になってしまいます。

そこで、類似する宅地の負担水準を求め、今年度固定資産税評価額に乗じて前年度課税標準額とします(比準課税標準額といいます)。

まとめ

固定資産税評価額に対して、住宅用地なら特例を適用させ、負担調整をした課税標準額を求める流れまで説明してきました。

固定資産税課税明細書等は、市町村の独自様式であることから、全ての情報が記載されているとは限らず、説明が不十分になっているケースも多いです。

税額から課税標準額を求めるのは、税率で割り戻すだけですが、価格と書かれた固定資産税評価額から課税標準額を求めるときは、住宅用地特例と負担水準を考慮してみましょう。