日本は国土が狭く平地が少ない国なので、農地の存在は食料自給率からも重要な位置付けにあります。そのため、従来から農地は多方面で保護されており、その中のひとつに固定資産税(都市計画税)の安さがあるのは、知っている人も多いでしょう。

しかし、良く考えて欲しいのは、農地にどれほどの市場価値があるのかという点です。土地の価格は市場価値で決まり、農地の価格は他の土地に比べて相当低いです。そして、価格が安い土地は高い固定資産税になりません。

ということは、市場に需要がないから価格が安いのであって、固定資産税は安いのに市場価値がある土地なら、誰でも欲しがって価格は高くなり、その結果、固定資産税も高くなっていくはずです。

ではなぜ需要がないのか。この点を不思議に思う人もいるはずですから、先に農地の市場価値が低い理由から説明していきます。

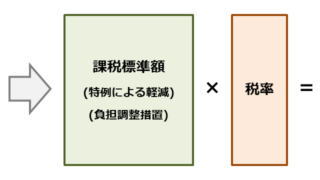

この記事は、固定資産税評価額や課税標準額への理解、固定資産税額が「課税標準額×税率」で求められること等の理解がある前提です。

固定資産税の基本的なところから知りたい場合には、先に以下をご覧ください。

農地を他の土地と同じに考えてはいけない

国民が生活していく上で、食糧生産に欠かせない農地は、農地法によって強烈に権利制限されており、私有財産であっても所有者の自由な処分を許していません。

例えば、売買や賃借には市町村の農業委員会から許可を得なくてはならず、その取引相手も農家に限定されます。これは、原則として農地に耕作以外の利用を認めず、優良な農地を保全していくためです。

ちなみに、農業委員会の許可を受けずに権利移転や権利設定がされても、その行為は効力を生じないと規定されています(農地法第3条第7項)。そのため、農業委員会の許可証等がないと、登記すらできない扱いです。

農地を農地以外の土地にする「農地転用」が前提なら、農家以外でも購入することはできますが、農地転用にも農業委員会の許可(市街化区域の農地は届出)を必要とし、優良な農地では許可が下りません。

その結果、市街化が進んで価格も高くなっている農地を除くと、ほとんどは農家しか買えず農地転用も許可されない農地ですから、農業用としての売買になります。

農地を耕作して得られる収益は、建物を建てられる宅地とは比較にならないほど小さく、誰でも買える土地ではないので市場価値も小さくなるということです。

農地の評価区分と課税区分

農地の評価区分には農地評価と宅地並み評価、農地の課税区分には農地課税(農地に準じた課税)と宅地並み課税があります。

| 都市計画上の分類 | 農地の分類 | 評価区分 | 課税区分 |

|---|---|---|---|

| 都市計画区域外 | 一般農地(市街化区域外の農地) | 農地評価 | 農地課税 |

| 非線引き都市計画区域 | |||

| 市街化調整区域 | |||

| 市街化区域 | 生産緑地 | 農地評価 | 農地課税 |

| 一般市街化区域農地 | 宅地並み評価 | 農地に準じた課税 | |

| 特定市街化区域農地 | 宅地並み評価 | 宅地並み課税 |

これらの違いはこれから説明していきますが、農村部や都市郊外の農地は農地評価、市街地にある農地は宅地並み評価だと思ってください。

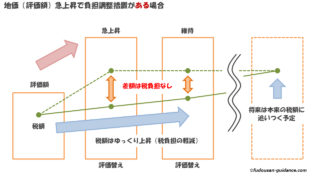

また、農地課税(農地に準じた課税)と宅地並み課税とは、税率の違いではなく課税標準額の算出方法と負担調整措置の違いです。言葉の印象で、農地課税が安く宅地並み課税だと高いように感じますが、税率は同じなので勘違いしないようにしましょう。

負担調整措置によって、固定資産税評価額が急上昇しても、実際の納税額は毎年緩やかに上昇するため、納税者にとっては救いになる制度です。

なお、特定市街化区域農地とは、三大都市圏の指定市における市街化区域農地で、一般市街化区域農地とは指定市以外の市街化区域農地です(生産緑地を除く)。

農地評価とは

一般農地(転用が許可された農地や転用が確実な農地を除く)と生産緑地に適用される農地評価では、最初に状況が比較的多数存在する田または畑から、標準田または標準畑を選定します(以降、標準田畑とします)。

続いて、農地の売買実例に基づいた価格を、標準田畑に比準させて標準田畑の価格を求めるのですが、売買実例の価格がそのまま使われるとは限りません。

耕作目的の売買は、農地法第3条による許可を前提に行われ、その絶対数が少ないことから、宅地見込みなど他の要素を含んだ売買実例も参考にしなくてはならず、その際は、耕作目的を前提にした正常売買価格まで修正されます。

さらに、限界収益修正率(または限界収益補正率)と呼ばれる0.55を乗じることで、標準田畑の価格は正常売買価格の55%まで減額されます。

農地は広くなるほど生産効率が良くなるので、売買対象の農地で平均的に得られる収益に比べ、より大きな収益(限界収益)を見込んで高く売買されると考えられており、課税対象として農地を評価する場合、現実の売買価格に含まれた収益増加の見込み部分を排除して修正しなければならない。

課税主体の市町村が、個々の売買実例に応じて適切に修正するのは煩雑かつ困難で、各市町村に委ねると不均衡にも繋がるおそれもあることから、一律に限界収益修正率0.55を乗じて修正される。

このように、標準田畑の価格は売買実例を参考にしながらも、正常売買価格への修正と限界収益修正によって、売買実例価格よりも相当低くなります。

標準田畑の価格が求められると、評価対象の農地は標準田畑1㎡あたりの価格に、標準田畑との差異によって定められた比準割合を乗じ、評価対象農地の地積を乗じることで固定資産税評価額が算出されます。

※実際には評点数が付設され、評点1点あたりの価額が別途定められるのですが、ここでは簡単にするため価格としています。

宅地並み評価とは

一般市街化区域農地と特定市街化区域農地、転用が許可された農地や転用が確実な農地は、類似した宅地に比準して宅地並みに評価されます。

市街化区域は、都市計画法第7条第2項によれば、「すでに市街地を形成している区域及びおおむね十年以内に優先的かつ計画的に市街化を図るべき区域」ですから、生産緑地以外はいずれ宅地化される農地です。

また、市街化区域では農地転用が届出制であることも、宅地化することに大きな障害はなく、宅地見込地として(農地としては)高い価格で取引されます。

そのため、評価上も宅地扱いをして、評価対象の農地に類似する状況を持つ宅地の価格に比準させ、固定資産税評価額を求めます(市町村によっては宅地の評価方法に準じて路線価を利用している場合もあります)。

その際、類似宅地に比準した評価であっても、農地を宅地化するためには造成を要することから、宅地並み評価の固定資産税評価額は造成費用を控除して算出されます(宅地評価ではなく「宅地並み」評価である理由です)。

一般には、田のほうが畑よりも盛土が多く造成費用は高額です。したがって、状況が類似する田と畑では、田のほうが宅地並み評価での固定資産税評価額は低い傾向です。

農地課税とは

一般農地と生産緑地は農地課税で、農地専用の負担調整措置を用います。

農地課税で用いられる負担調整措置は、他の土地にはない特徴があり、この点においては格差があることに間違いはありません。

負担水準=前年度課税標準額÷今年度本則課税標準額×100%

※今年度本則課税標準額=今年度固定資産税評価額

上記で求められた負担水準で、今年度の課税標準額は次のように決まります。

| 負担水準の値 | 当該年度の課税標準額 | 補足 |

|---|---|---|

| 負担水準≧90% | 前年度課税標準額×1.025 | 上限:本則課税標準額 |

| 80%≦負担水準<90% | 前年度課税標準額×1.05 | |

| 70%≦負担水準<80% | 前年度課税標準額×1.075 | |

| 負担水準<70% | 前年度課税標準額×1.1 |

農地課税の負担調整措置で特徴的なのは、下限の設定が低いことで、負担水準が低いとき、前年度課税標準額の1.1倍までしか今年度課税標準額が増えません。

他の土地の負担調整措置では、下限の設定が今年度本則課税標準額×20%です。この差は、負担水準が低ければ低いほど影響が大きく、農地課税の負担調整措置は、課税標準額(つまり税額)の上昇が緩やかです。

農地に準じた課税とは

一般市街化区域農地の農地に準じた課税では、農地課税と同じ負担調整措置をします。ただし、一般市街化区域農地は宅地並み評価で、なおかつ課税標準を1/3(都市計画税は2/3)にする特例があるため、負担調整措置は同じでも課税標準額の算出過程が異なります。

負担水準=前年度課税標準額÷今年度本則課税標準額×100%

※今年度本則課税標準額=今年度固定資産税評価額×特例率

※特例率は固定資産税1/3、都市計画税2/3

負担調整は農地課税の表を参照してください。

なお、課税標準の特例は、一般市街化区域農地なら全て適用されるのではなく、農地として利用されている(つまり営農されている)農地に限ります。

宅地並み課税とは

特定市街化区域農地の宅地並み課税では、農地でありながら住宅用地の負担調整措置をします。一般市街化区域と同じ宅地並み評価で、なおかつ課税標準を1/3(都市計画税は2/3)にする特例もあります。

加えて、新たに特定市へ指定されると、それまで一般市街化区域農地の農地に準じた課税から、宅地並み課税への変更になって負担が増すため、4年度にわたり税負担を軽減する措置が講じられます。

ただし、合併特例法(市町村の合併の特例に関する法律)第16条第3項の規定により、合併で特定市となった市町村は、合併の翌年度から5年度は合併前の課税となり、特定市街化区域農地としての課税は合併の翌年度から数えて6年度目に始まります。

負担水準=前年度課税標準額÷今年度本則課税標準額×100%

※今年度本則課税標準額=今年度固定資産税評価額×特例率×軽減率

※特例率は固定資産税1/3、都市計画税2/3

※軽減率は初年度0.2、翌年度0.4、翌々年度0.6、翌々年度の次年度0.8

負担調整措置は次のとおりです。

| 負担水準の値 | 当該年度の課税標準額 | 補足 |

|---|---|---|

| 負担水準≧100% | 本則課税標準額 | 当該年度が前年度以下のケース |

| 負担水準<100% | 前年度課税標準額+本則課税標準額×5% | 上限:本則課税標準額 下限:本則課税標準額×20% |

特定市街化区域農地においても、一般市街化区域農地と同じく、課税標準の特例は農地として利用されている農地だけを対象としています。

農地分類による比較

一般農地、一般市街化区域農地、特定市街化区域農地の違いを比較してみると、全体のイメージが掴みやすいはずです。

| 一般農地 | 一般市街化区域農地 | 特定市街化区域農地 | |

|---|---|---|---|

| 評価額 | 農地評価で低い | 宅地並み評価で高い | 宅地並み評価で高い |

| 評価方法 | 標準田畑の価格(正常売買価格×0.55)に比準 | 類似宅地に比準した価格から造成費を控除 | 類似宅地に比準した価格から造成費を控除 |

| 本則課税標準額 | 評価額 | 評価額×特例率 | 評価額×特例率×軽減率 |

| 負担調整措置 | 農地用で上昇が緩やか | 農地用で上昇が緩やか | 宅地用で上昇が早い |

| 税額 | 安い | 高め | 高い |

※特定市街化区域農地の軽減率は4年度の間0.2~0.8

一般市街化区域農地は、特例と農地用の負担調整措置によって、税額はそれほど高くなりませんが、特定市街化区域農地は、そもそも特定市=三大都市圏であることから、価格の高い宅地に比準するため、税額も高くなります。

農地の固定資産税における諸問題

安い印象しかない農地の固定資産税ですが、制度上に問題を抱えており、市街化区域の農地では、農家や相続した非農家が税負担に苦しむケースも出ています。

住宅用地と市街化区域農地の課税標準特例

課税標準の特例においては、市街化区域農地よりも住宅用地が良く知られており、一定面積は固定資産税が最大1/6、都市計画税が最大1/3に軽減されます。

| 特例の対象 | 名称 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|---|

| 戸数×200㎡までの部分 | 小規模住宅用地 | 1/6に軽減 | 1/3に軽減 |

| 戸数×200㎡を超える部分 | 一般住宅用地 | 1/3に軽減 | 2/3に軽減 |

ところが、市街化区域農地の特例は固定資産税が1/3、都市計画税が2/3で、特例率だけで比べると、小規模住宅用地は農地よりも2倍軽減されます(ただし、農地には面積制限がありません)。

負担調整措置がどうであれ、負担調整措置とは税負担の急上昇を抑える意味しかなく、最終的には負担水準が100%になって、課税標準額×税率の税額になりますから、小規模住宅用地と市街化区域農地の税額は逆転する可能性があります。

【小規模住宅用地】

固定資産税課税標準額=宅地評価×1/6

都市計画税課税標準額=宅地評価×1/3

【市街化区域農地】

固定資産税課税標準額=(宅地評価-造成費)×1/3

都市計画税課税標準額=(宅地評価-造成費)×2/3

この状況では、市街化区域農地で控除される造成費が、評価額の半額に達しないと釣り合わず(釣り合っても問題ですが)、市街化区域の宅地評価は高いので、造成費が半額に達することはなかなか考えられません。

宅地評価額が十分に高い地域なら、造成費の占める割合が小さくなって、特例率の2倍差が、そのまま税額を2倍差に近づける方向で作用します。

都市計画区域の影響

農地が市街化区域に存在するのか、市街化調整区域に存在するのかで、固定資産税の評価・課税は大きく変わります。しかしながら、農地の所有者が区域を選ぶことはできず、都道府県の都市計画に依存します。

市街化区域は、10年先の市街化を目標に見据えて区分されるため、都市化が進み人口も増える予測では、住宅を郊外に求める要望や、農地所有者が転用したい要望に応える意味もあって、市街化区域は過大に区分された経緯があります。

つまり、市街化区域が区分される時点では、市街化していない地域を当然に含んでいたのですが、市街化が難しいであろう地域まで含まれてしまったわけです。

その影響で、市街化区域に区分された農地は、耕作しても宅地並み評価で評価額は高くなり、負担調整措置で緩和されるとはいえ、いずれ税額は高くなります。

対して、市街化調整区域に区分された農地は、農地で利用していると認められる程度の耕作さえ行えば、農地評価で税額は低いまま維持されます。

この状況は不公平であり、農地利用の実状と課税が伴わないので、区分区域の見直しが進まないと解消されないでしょう。

農地の都道府県別固定資産税相場

評価区分や課税区分を説明しただけでは、どのくらいの税額か掴めないと思いますので、一般農地、一般市街化区域農地、特定市街化区域農地それぞれについて、10アール平均で都道府県別の固定資産税額を5年度分まとめました。

なお、10アール=1,000㎡ですが、300坪・1反にも近いので、そちらのほうがわかりやすければ、そちらのイメージで税額を確認してみてください。

また、田と畑の違い、市町村別の違いを確認したいときはこちらに一覧があります。

一般農地の固定資産税額相場

農地評価、農地課税の一般農地は、とにかく固定資産税が安いです。

| 都道府県 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 | 平成29年度 |

|---|---|---|---|---|---|

| 北海道 | 199 | 199 | 199 | 200 | 200 |

| 青森県 | 720 | 723 | 723 | 723 | 721 |

| 岩手県 | 791 | 790 | 787 | 787 | 787 |

| 宮城県 | 1,248 | 1,247 | 1,242 | 1,243 | 1,246 |

| 秋田県 | 1,219 | 1,216 | 1,213 | 1,219 | 1,223 |

| 山形県 | 1,088 | 1,088 | 1,086 | 1,087 | 1,088 |

| 福島県 | 1,129 | 1,126 | 1,121 | 1,117 | 1,123 |

| 茨城県 | 1,132 | 1,131 | 1,129 | 1,129 | 1,130 |

| 栃木県 | 1,539 | 1,537 | 1,537 | 1,538 | 1,539 |

| 群馬県 | 941 | 940 | 940 | 940 | 942 |

| 埼玉県 | 1,092 | 1,094 | 1,094 | 1,094 | 1,093 |

| 千葉県 | 1,173 | 1,172 | 1,171 | 1,173 | 1,173 |

| 東京都 | 1,014 | 1,016 | 1,020 | 1,022 | 1,026 |

| 神奈川県 | 1,016 | 1,016 | 1,017 | 1,018 | 1,018 |

| 新潟県 | 1,390 | 1,390 | 1,388 | 1,387 | 1,387 |

| 富山県 | 1,531 | 1,528 | 1,529 | 1,538 | 1,545 |

| 石川県 | 1,330 | 1,327 | 1,323 | 1,325 | 1,330 |

| 福井県 | 1,528 | 1,530 | 1,522 | 1,522 | 1,535 |

| 山梨県 | 1,046 | 1,047 | 1,045 | 1,045 | 1,044 |

| 長野県 | 1,086 | 1,086 | 1,086 | 1,084 | 1,079 |

| 岐阜県 | 1,271 | 1,271 | 1,266 | 1,266 | 1,275 |

| 静岡県 | 991 | 990 | 990 | 991 | 990 |

| 愛知県 | 1,401 | 1,405 | 1,404 | 1,405 | 1,409 |

| 三重県 | 1,447 | 1,445 | 1,443 | 1,441 | 1,440 |

| 滋賀県 | 1,554 | 1,553 | 1,552 | 1,559 | 1,564 |

| 京都府 | 1,312 | 1,312 | 1,310 | 1,311 | 1,312 |

| 大阪府 | 1,695 | 1,694 | 1,697 | 1,698 | 1,700 |

| 兵庫県 | 1,702 | 1,701 | 1,700 | 1,701 | 1,702 |

| 奈良県 | 1,446 | 1,461 | 1,461 | 1,456 | 1,457 |

| 和歌山県 | 1,084 | 1,090 | 1,092 | 1,092 | 1,094 |

| 鳥取県 | 1,317 | 1,314 | 1,312 | 1,309 | 1,309 |

| 島根県 | 997 | 995 | 993 | 993 | 991 |

| 岡山県 | 1,381 | 1,380 | 1,379 | 1,379 | 1,379 |

| 広島県 | 1,265 | 1,253 | 1,247 | 1,242 | 1,244 |

| 山口県 | 1,203 | 1,204 | 1,200 | 1,198 | 1,209 |

| 徳島県 | 1,219 | 1,214 | 1,213 | 1,209 | 1,209 |

| 香川県 | 1,309 | 1,308 | 1,308 | 1,310 | 1,311 |

| 愛媛県 | 937 | 936 | 936 | 935 | 938 |

| 高知県 | 1,104 | 1,104 | 1,103 | 1,110 | 1,109 |

| 福岡県 | 1,407 | 1,404 | 1,401 | 1,400 | 1,399 |

| 佐賀県 | 1,486 | 1,479 | 1,477 | 1,472 | 1,476 |

| 長崎県 | 867 | 864 | 861 | 858 | 855 |

| 熊本県 | 1,230 | 1,228 | 1,226 | 1,225 | 1,222 |

| 大分県 | 1,054 | 1,048 | 1,043 | 1,042 | 1,048 |

| 宮崎県 | 977 | 976 | 975 | 975 | 976 |

| 鹿児島県 | 881 | 880 | 880 | 879 | 882 |

| 沖縄県 | 510 | 510 | 509 | 509 | 509 |

※データ:総務省「固定資産の価格等の概要調書」に基づいて算出

各年度の推移はごく僅かです。地積が他の都府県よりも1桁多い北海道が、全国平均を下げていることを考慮すると、北海道を除いた平均は、約1,200円/10アールくらいになります。

一般市街化区域農地(介在農地含む)の固定資産税額相場

宅地並み評価、農地に準じた課税の一般市街化区域農地は、宅地並み評価の影響で、一般農地と比べてかなり税額が上がります。

| 都道府県 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 | 平成29年度 |

|---|---|---|---|---|---|

| 北海道 | 23,161 | 23,588 | 22,039 | 22,337 | 22,201 |

| 青森県 | 25,722 | 28,015 | 27,862 | 27,952 | 28,714 |

| 岩手県 | 48,310 | 47,320 | 45,951 | 43,369 | 42,040 |

| 宮城県 | 57,585 | 61,595 | 59,606 | 54,461 | 52,030 |

| 秋田県 | 22,269 | 26,272 | 25,211 | 25,191 | 28,084 |

| 山形県 | 52,611 | 53,987 | 52,691 | 52,327 | 51,551 |

| 福島県 | 44,714 | 45,258 | 43,807 | 42,809 | 41,952 |

| 茨城県 | 36,754 | 38,032 | 37,772 | 37,296 | 37,321 |

| 栃木県 | 57,248 | 59,991 | 59,257 | 59,536 | 59,930 |

| 群馬県 | 58,970 | 66,272 | 66,115 | 66,671 | 67,013 |

| 埼玉県 | 84,237 | 86,561 | 85,020 | 82,229 | 78,302 |

| 千葉県 | 44,648 | 41,333 | 42,545 | 42,679 | 44,315 |

| 東京都 | 111,252 | 112,678 | 106,077 | 99,738 | 96,658 |

| 神奈川県 | 141,374 | 144,557 | 142,507 | 135,974 | 129,086 |

| 新潟県 | 46,322 | 49,313 | 48,651 | 45,914 | 43,900 |

| 富山県 | 58,159 | 60,293 | 61,127 | 58,737 | 57,807 |

| 石川県 | 75,959 | 79,111 | 80,561 | 77,913 | 72,707 |

| 福井県 | 92,754 | 94,849 | 94,379 | 89,310 | 90,693 |

| 山梨県 | 68,022 | 69,416 | 68,751 | 68,601 | 67,965 |

| 長野県 | 70,029 | 71,335 | 71,803 | 71,568 | 72,334 |

| 岐阜県 | 75,540 | 80,355 | 80,353 | 80,157 | 80,715 |

| 静岡県 | 86,516 | 91,683 | 91,073 | 90,677 | 90,281 |

| 愛知県 | 129,027 | 132,252 | 129,975 | 126,055 | 120,771 |

| 三重県 | 39,844 | 43,591 | 44,012 | 40,028 | 41,390 |

| 滋賀県 | 52,773 | 53,342 | 54,189 | 53,997 | 54,040 |

| 京都府 | 52,870 | 54,607 | 54,633 | 54,431 | 54,852 |

| 大阪府 | 39,791 | 41,452 | 43,561 | 43,408 | 44,123 |

| 兵庫県 | 63,603 | 66,882 | 67,358 | 67,684 | 69,844 |

| 奈良県 | 50,652 | 53,279 | 52,956 | 53,843 | 55,538 |

| 和歌山県 | 49,350 | 53,357 | 54,211 | 54,399 | 56,544 |

| 鳥取県 | 55,553 | 59,230 | 59,901 | 59,080 | 59,503 |

| 島根県 | 53,139 | 55,059 | 56,579 | 55,436 | 58,932 |

| 岡山県 | 61,086 | 63,308 | 63,890 | 64,825 | 67,037 |

| 広島県 | 66,806 | 70,482 | 70,803 | 70,486 | 74,660 |

| 山口県 | 41,083 | 42,420 | 42,197 | 42,053 | 42,936 |

| 徳島県 | 62,952 | 67,047 | 66,839 | 65,893 | 67,520 |

| 香川県 | 48,702 | 51,889 | 50,925 | 51,942 | 53,644 |

| 愛媛県 | 61,402 | 66,216 | 66,478 | 66,635 | 68,554 |

| 高知県 | 101,425 | 107,907 | 105,420 | 104,111 | 101,481 |

| 福岡県 | 65,181 | 67,259 | 66,907 | 65,906 | 65,545 |

| 佐賀県 | 54,271 | 57,141 | 58,166 | 56,816 | 57,725 |

| 長崎県 | 23,864 | 24,114 | 24,234 | 24,452 | 24,905 |

| 熊本県 | 46,850 | 48,124 | 47,767 | 48,271 | 48,664 |

| 大分県 | 43,674 | 45,140 | 45,610 | 46,055 | 47,091 |

| 宮崎県 | 42,925 | 44,669 | 45,289 | 45,804 | 47,336 |

| 鹿児島県 | 52,631 | 54,779 | 56,617 | 57,669 | 60,224 |

| 沖縄県 | 39,313 | 40,900 | 40,081 | 38,533 | 41,726 |

※データ:総務省「固定資産の価格等の概要調書」に基づいて算出

※香川県は線引き(都市計画区域の区分)がされていない

宅地並み評価なので地域差が大きく、2万円台~14万円台/10アールと幅があります。おおむね一般農地の40~60倍程度でしょうか。

大都市圏の東京都、神奈川県、愛知県以外では、福井県や高知県が高い水準です。

特定市街化区域農地(介在農地含む)の固定資産税額相場

宅地並み評価、宅地並み課税の特定市街化区域農地は、三大都市圏に存在することもあり、一般農地よりも税額は相当高いです。

| 都道府県 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 | 平成29年度 |

|---|---|---|---|---|---|

| 茨城県 | 59,268 | 57,580 | 58,041 | 61,022 | 67,351 |

| 埼玉県 | 231,774 | 240,763 | 241,676 | 240,973 | 245,189 |

| 千葉県 | 117,928 | 123,401 | 125,869 | 125,767 | 125,652 |

| 東京都 | 386,349 | 405,252 | 408,315 | 407,367 | 404,518 |

| 神奈川県 | 295,450 | 303,070 | 310,818 | 319,750 | 319,779 |

| 静岡県 | 107,108 | 113,984 | 115,389 | 115,373 | 120,302 |

| 愛知県 | 178,052 | 183,492 | 181,639 | 179,650 | 176,890 |

| 三重県 | 58,881 | 62,804 | 63,755 | 65,166 | 68,645 |

| 京都府 | 102,854 | 107,263 | 111,522 | 112,272 | 117,100 |

| 大阪府 | 110,582 | 114,802 | 116,665 | 121,125 | 122,907 |

| 兵庫県 | 146,843 | 156,778 | 161,249 | 162,473 | 166,738 |

| 奈良県 | 58,902 | 62,535 | 63,136 | 64,565 | 66,109 |

※データ:総務省「固定資産の価格等の概要調書」に基づいて算出

特定市街化区域農地では、生産緑地の指定、市町村合併による特定市の拡大、特定市街化区域農地になってから5年度の経過措置・4年度の軽減等に影響を受けます。

そのため、平均しても指標としての信頼度は低いですが、数字を見る限り高いところで一般農地の100~300倍レベルだとがわかります。

地域格差も大きく、東京や神奈川のような高額になると、収益の低い農地は、宅地化して活用を考えるか、生産緑地の指定を受けて営農を続ける二択でしょう。

まとめ

- 農地は分類によって評価方法・課税方法が異なる

- 一般農地の固定資産税は全国平均で約1,200円/10アール(北海道を除く)

- 一般市街化区域農地の固定資産税額は一般農地の40倍~60倍

- 特定市街化区域農地の固定資産税額は一般農地の100倍~300倍(地域格差大きい)

一口に農地といっても、その分類で固定資産税は大きく異なります。

確かに、同じ地域の宅地よりは安いとして、農業しかできないか、転用できても造成を要する農地は、宅地よりも評価が低くて当たり前です。

むしろ、農業で得られる収入を考えれば、市街化区域にある農地は維持が精一杯のはずで、賃貸経営等が可能な宅地に転用されていく流れは避けられないでしょう。

したがって、農地が市街化区域内であるかどうかは、固定資産税だけではなく転用による活用でも大きなポイントです。