共有名義にはデメリットが多く、共有名義の解消を目的に、共有持分が贈与されることは珍しくないですが、他の共有解消方法として共有持分の放棄があります。

共有持分の放棄と贈与は、無償での持分移転という点で同じでも、両者は法律上・税務上で区別されており、同じように考えることはできません。

では、持分放棄と持分贈与は具体的に何が違うのでしょうか?

そして、共有持分の放棄は早い者勝ちと良くいわれます。その理由も確認してみましょう。

共有持分の放棄とは法律上どのような行為なのか

共有持分の放棄とは、自らの持分を放棄して自分のものではないとする(共有者としての持分権を放棄する)ことです。民法第255条に規定されています。

民法 第二百五十五条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

e-Gov 民法

相続時の相続放棄(財産を何も相続せず相続人の地位を放棄すること)とは違い、持分放棄は既に自分が取得している共有持分を放棄する行為です。

また、持分放棄は放棄したい共有者の意思表示だけで可能です。つまり、自分の持分については、自己判断で自由に放棄できます。

こうした単一の意思表示で成立する法律行為を単独行為といいます。

ただし、持分放棄ならではの問題があって、スムーズに共有持分を放棄できるとは限りません。この点は後述します。

放棄された共有持分はどこへいくのか

民法第255条は、放棄された持分が「他の共有者に帰属する」と規定していますので、放棄された持分は他の共有者の持分に変わります。共有者が2人なら、その一方が持分放棄すると他方の単独名義です。

しかし、共有者が3人以上で誰かが持分放棄した場合、残りの共有者全員の持分割合に応じて振り分けられます。

共有持分の放棄と帰属割合の例①

A、Bそれぞれの持分が1/2で、Aが持分放棄した

⇒ A以外の共有者はBだけなので、Aの持分は全てBの持分になる

⇒ Bの単独名義となる

共有持分の放棄と帰属割合の例②

A、B、Cそれぞれの持分が1/3で、Aが持分放棄した

⇒ BとCの持分割合は同じなので、Aの持分1/3はBとCに等しく振り分けられる

⇒ BとCがそれぞれ持分1/2(元の1/3+Aの持分1/6)で共有する

共有持分の放棄と帰属割合の例③

Aが持分1/2、Bが持分1/3、Cが持分1/6で、Aが持分放棄した

⇒ BとCの持分割合は2:1なので、Aの持分1/2も2:1でBとCの持分になる

⇒ Bが持分2/3(元の1/3+Aの持分1/3)、Cが持分1/3(元の1/6+Aの持分1/6)で共有する

このように、3人以上の共有では、持分放棄で他の共有者全員の持分が増えます。

持分放棄でも贈与税の対象になる

贈与による持分移転では、受贈者へ贈与時の持分価額に応じた贈与税が課せられます。受贈者はタダで利益を得ているのでこれは当然ですね。

一方の持分放棄は贈与とならず、贈与税は対象外のように思えますが、それでは持分放棄で簡単に贈与税逃れができてしまうため、持分放棄を贈与とみなして贈与税を課す扱いです(相続税法第9条、相続税基本通達9-12)。

したがって、贈与の受贈者と同じように、放棄された持分の取得者に贈与税が課せられます。

共有持分の放棄が「早い者勝ち」といわれる理由

不動産は、誰でも活用できるとは限らず、しばしば持て余すケースがあります。

このとき、不動産が共有名義なら、共有者はいつでも持分を放棄できるのですが、放棄された持分は他の共有者に帰属しますから、持分を放棄した人は共有者でなくなります。

そうすると、持分放棄で持分を手放すのと同時に、共有者の一人として不動産の管理や固定資産税負担などの義務もなくなりますよね。

つまり、共有持分を放棄すると「いち抜けた!」とでも言わんばかりに、共有状態から抜けて負担から解放されます。

ただし、共有持分の放棄後に、他の共有者へ持分移転登記されていなければ(固定資産課税台帳で共有者とされている限り)、依然として固定資産税の納税義務者です。

そして、共有持分の放棄は不動産が共有だからこそできる法律行為なので、最後に一人残って単独名義になると、もう所有権は放棄できません。このことが、最後の一人にならない早い者勝ちで持分放棄される理由です。

民法第1条第3項は、権利濫用の禁止を定めていますが、他の共有者へ負担を押し付ける目的の持分放棄が、持分放棄権の濫用にあたるかどうかは議論の余地があるでしょう。

贈与と持分放棄の違い

ここから贈与と持分放棄の違いを説明していきます。

持分放棄は単独行為だが贈与は契約

贈与は、贈与者と受贈者の意思により、贈与契約を結ぶことで成り立つ法律行為です。贈与者と受贈者という二人の登場人物が、贈与に同意した状況でなければ成立しません。

対する持分放棄は、持分放棄者の単独行為で他の共有者の同意が不要です。

とはいえ、持分放棄を登記原因とする持分移転登記では単独申請が許されず、持分を放棄した共有者と持分を取得した他の共有者が、共同で登記申請しなくてはならないルールです。

持分放棄による他の共有者の持分取得は、持分を譲り受けるのではなく原始取得とされますが、最高裁昭和44年3月27日判決は持分移転登記でなすべきと判示しており、登記実務上、登記権利者(持分取得者)と登記義務者(持分放棄者)の共同申請で処理されています。

したがって、持分放棄でも登記手続きには他の共有者の協力が必要となります。

贈与は相手を特定できるが持分放棄は特定できない

贈与の場合、他の共有者はもちろん、共有者ではない特定の相手にも贈与できるのに対し、持分放棄では、放棄された持分を引き受けるのは必ず他の共有者全員です。

この違いは、時にトラブルを引き起こします。

なぜなら、共有持分の放棄があると、他の共有者は当人の意思と無関係に、放棄された持分の一部または全部を原始取得してしまうからです。

どのような不動産にも一応の資産価値がありますので、放棄された持分の取得を喜ぶ共有者がいれば、不動産によって「ありがた迷惑」だと感じる共有者もいるでしょう。

持分放棄は取得時期と取得費が引き継がれない

贈与税に関しては、贈与でも持分放棄でも、課税対象となることは既に説明しました。

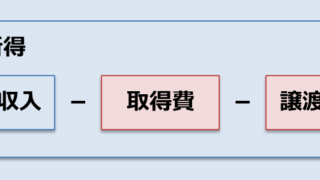

しかしながら、贈与または持分放棄で持分を受け取った人が、その持分を売却したときの譲渡所得(売却益)と所有期間については、贈与と持分放棄で大きく違いがあります。

贈与では、前持分権者である贈与者の取得時期と取得費が、そのまま受贈者に引き継がれます(所得税法第60条第1項)。

一方、みなし贈与として扱われる持分放棄は、相続税法で贈与とみなされても、現実の贈与ではないので所得税法第60条第1項が適用されず、持分放棄者の取得時期と取得費は、持分取得者に引き継がれません。

他の共有者が放棄された持分を取得した時期は、持分放棄時(または持分移転登記時)、取得価額については所得税法第38条第1項により「資産の取得に要した金額」なので0円です。

この点、課税実務上で取得価額を持分放棄時の時価にしているとの情報が散見されますが、譲渡所得の審理上の留意点として、放棄持分の取得時の時価を、譲渡時の取得価額とすることは認められない旨の課税当局によるQ&Aがあり、情報は錯そうしています。

もっとも、譲渡所得の計算で控除する取得費には、取得価額だけではなく取得時の登記費用等を含めることができますし、少なくとも売却金額×5%は概算取得費と認められますので、取得費が0円ということにはなりません。

譲渡所得ならびに譲渡所得税については別記事をご覧ください。

共有持分の放棄に必要な手続き

持分放棄の意思表示は相手方を必要とせず(最高裁昭和42年6月22日判決)、意思表示が他の共有者へ向けられなくてもかまいません。

しかし、自分一人で持分放棄すると決めただけでは、法律効果が発生しても外形上で何も変わらず、他の共有者の協力を得て登記しなければ、持分放棄の実質的な効果(登記上でも共有者ではなくなる効果)を得られないというべきでしょう。

このような持分放棄の性質から、

- 他の共有者へ持分を放棄した旨を通知する

- 持分放棄を登記原因とする持分移転登記をする

最低でもこの二つは、持分放棄に必要な手続きだといえます。

持分放棄を他の共有者へ通知する

第一段階として、持分放棄したことを他の共有者に通知します(必要なら内容証明郵便等)。

加えて、この通知は持分移転登記への協力要請でもあります。

持分放棄は他の共有者の同意が不要なので、本来は持分放棄「した」ことの通知ですが、他の共有者との関係で持分放棄「する・したい」という伺いになるケースもあるのではないでしょうか。

放棄された持分を引き受ける他の共有者は、持分移転登記を拒んで妨害することはできますが、持分を放棄した共有者から登記引取請求訴訟を提起できます。

権利を取得した人(登記権利者)が登記手続に協力しない場合、権利を失った人(登記義務者)が登記を引き取るように求めること。

登記引取訴訟により確定判決を得ることで、持分の放棄者は単独での持分移転登記申請が認められます(不動産登記法第63条第1項)。

なお、権利濫用を理由に、他の共有者から持分放棄を無効とする主張が可能かどうか、そのような事例を確認できていませんので何かわかったら追記予定です。

持分放棄による持分移転登記の注意点

持分放棄を登記原因とする持分移転登記では、共同申請となる他にも注意点があります。

登記原因証明情報となる契約書等がない

単独行為である持分放棄には、売買や贈与のように契約書が存在せず、登記原因証明情報を作成しなくてはなりません。

- 持分放棄があった年月日

- 共有者の誰が持分放棄したのか

- 放棄された持分は誰に移転したのか

このような内容を含めた書面に、持分放棄者と持分取得者が署名押印します。

登記を司法書士に依頼する場合は、司法書士に作ってもらえばいいでしょう。

持分取得者も登記記録と住所氏名の一致を求められる

持分放棄者(登記義務者)の登記上の住所氏名と、登記申請時の住所氏名が不一致の場合、その変更登記を前提とするのですが、持分放棄が登記原因のときは、持分取得者(登記権利者)も同様です。

住所変更登記は以下を参考にしてください。

持分放棄では、登記名義人ではない者へ持分を移転する登記申請が認められません。

持分放棄の活用例:相続農地の権利移転

農地の権利移転には、農業委員会の許可を必要としており(農地法第3条第1項)、その要件は権利移転を受ける側が営農できることです。

農地は耕作を前提にした土地ですから、転用(農地を農地以外の土地に変更すること)が許可された場合を除き、非農家が農地を所有することはできない仕組みです。

ところが、農家に相続があると、相続人は必ずしも農家とは限らず、複数の非農家に農地が相続されるケースも出てきます。相続による農地所有は農業委員会の許可を必要としませんが、非農家が農地を相続しても営農できませんよね。

ですから、非農家である相続人は、他の相続人(相続農地の共有者)へ贈与して手放したいのですが、受贈者が非農家では、贈与による権利移転を農業委員会が許可しないのです。

農業委員会の許可なしに行った権利設定・移転は効力を生じません(農地法第3条第7項)。また、農業委員会の許可証がないと登記申請も却下されます。

このような場合、単独行為である持分放棄を利用すると、持分移転に農業委員会の許可は必要なく、放棄された持分を他の共有者へ渡すことができます。

まとめ

共有持分の放棄と贈与の違いを表にまとめてみました。

| 贈与 | 持分放棄 | |

|---|---|---|

| 贈与税 | 課税対象 | 課税対象(みなし贈与) |

| 相手の特定 | できる | できない(単独行為) |

| 対象持分の帰属 | 全て受贈者が取得 | 他の共有者全員が持分割合に応じて取得 |

| 取得時期・取得費 | 引き継がれる | 引き継がれない |

| 対象持分が農地 | 農業委員会の許可が必要 | 農業委員会の許可は不要 |

相手を特定できない持分放棄は、持分の取得を望んでいない共有者にまで贈与税を発生させます。

この贈与税の問題と、共同申請による登記申請でトラブルになりやすく、あえて持分放棄を選択する場合は、他の共有者への配慮を欠かさないようにしましょう。